Perussuomalaisten ympäristö- ja energiapoliittisen ohjelmatyöryhmän väliraportin tuloksia on esitelty. He vaativatkin energiapolitiikkaan täyskäännöstä, saksaksi ehkä Energiewendeä. Kaj Turunen (PS) suorastaan mullistaisi energiapolitiikan, ja toisi samalla 100 000 työpaikkaa.

Perussuomalaiset ovat myös huomanneet, että tuontienergian kasvaneet menot ovat Suomessa samaa kokoluokkaa kuin niin sanottu ”sopeutustarve”. Siis hallinnon tarve leikata kustannuksia. Kumma kyllä, vaikka he muistuttavatkin 7 – 8,5 miljardin euron energiamenoista, he eivät sanallakaan mainitse sitä, mistä se ylivoimaisesti suurimmalta osin koostuu: Öljystä. Eivätkä he myöskään ilmoita tekevänsä öljyriippuvuudelle yhtään mitään. Sehän voisi vaikuttaa *gasp* melkein Vihreältä!

He käyvätkin suurella tarmolla ulkomaisen likaisen ja kalliin kivihiilen kimppuun, ja ilmeisesti korvaavat sen kotimaisella turpeella ja hakkeella. Ei siinä mitään, monet haluavat polttaa enemmän suomen metsiä (esimerkiksi Ekoenergian visiot nojaavat voimakkaasti bioenergiaan). Mutta ei se kivihiileen kulunut raha oikeasti ihan niin paljon ole. Oikeastaan siihen tuontiöljyyn verrattuna se on ihan pähkinöitä. (Ilmastonmuutoksesta Perussuomalaiset eivät ainakaan mainitse olevansa mitenkään huolissaan, joten päästöjen näkökulmasta heillä ei liene tarvetta korvata kivihiiltä millään, eikä se turvetta lisäämällä kovin hyvin onnistuisikaan).

Lyhyesti listattuna Perussuomalaiset siis ainakin:

- Lisäisivät kotimaisen turpeen käyttöä

- Lisäisivät puuhakkeen energiakäyttöä (tämänhän johtaa automaattisesti myös turpeen käyttöön, jota käytetään seospolttoaineena)

- Haluavat edullista energiaa kotimaiselle teollisuudelle (lisäämällä tarjontaa ja alentamalla veroja – tarjonnan lisääminen laskee toki markkinahintoja, mutta ei energian tuotantokustannuksia)

- Tukevat investointeja älykkääseen sähköverkkoon (tämä ei tietenkään näy energian kustannuksissa, sillä laskun maksaa ”joku muu”) joka lisää paikallista pienenergian tuotannon potentiaalia (mitä tämä olisi, se jäi vielä vähän auki)

- Luovat samalla 100 000 uutta työpaikkaa

Ilmeisesti tämä ”edullinen” energia koostuu tuotannon tariffeista ja tuista sekä verotuksen keventämisestä (ainakin teollisuudelle). Ah, kuulostaa ihan Saksan Energiewendeltä – ilmeisesti Perussuomalaisissa ja Vihreissä on jotain yhteistä kuitenkin! Se selittää myös nuo kaksi vastakkaista tavoitetta, eli runsaan määrän työpaikkoja ja runsaasti edullista energiaa.

Jos energiasektorin työpaikkoja lisäämällä saisi aikaan edullista energiaa, niin olemme viimeiset vuosisadat menneet aivan väärään suuntaan. Vanhoina hyvinä agraariyhteiskunnan aikoina energiasektori kun työllisti suoraan lähes koko väestön! Energia (lähinnä ruoka, sillä eihän silloin vanhoina hyvinä aikoina sähköä tai polttoaineita tarvittu – niin kuin ei tarvittu koulutusta tai terveydenhuoltoakaan) vaan ei ollut kovin halpaa, sillä lähes kaikki työ (ja niistä tullut ”tulo”) liittyi hengissä selviämisen kannalta tärkeän energian hankkimiseen.

Eli Perussuomalaiset eivät halua edullista energiaa. He haluavat vain että joku muu maksaa energian tuottamisen ja käyttämisen kustannukset (kuulostaa taas vähän Vihreiltä, joskin ison osan ajasta on vaikea tietää mitä Vihreät haluavat ja mitä ei…). Yhteenvetona ilmeisesti siis jotain tämän tapaista:

- Maksetaan tukia, jotta energiantuotanto työllistää enemmän.

- Maksetaan lisää tukia jotta energiasta saadaan ”halpaa” (ne tuethan eivät maksa mitään vaan ilmestyvät automaagisesti).

- Unohdetaan itselle epämieluisat kustannukset energiankäytöstä, kuten paheneva ilmastonmuutos ja polttamisen pienhiukkasiin vuosittain kuolevat ja sairastuvat kymmenet tuhannet suomalaiset, jotta energian myyntihinnasta saadaan halpa. Tämä tehdään alentamalla veroja.

- Ollaan (aiheellisesti) huolissaan tuontienergiaan menevästä rahasta, mutta jätetään huomiotta ylivoimaisesti suurin tuontienergian menoerä: öljy.

- Ollaan (aiheellisesti) huolissaan riippuvuudestamme Venäjältä tulevasta energiasta turvallisuuspoliittisesta näkökulmasta, mutta jätetään huomiotta ylivoimaisesti suurin ja kriittisin komponentti kyseisessä riippuvuudessa: öljy.

Pahoittelen, jos rakentelin yllä olkiukkoja. Tiedot Perussuomalaisten ympäristö- ja energiaohjelmasta nojasivat lähinnä yllämainittuihin uutisiin ja haastatteluihin, joten voi olla että jotain tähdellistä on jäänyt pois (toisaalta, jos se on jotain tähdellistä, niin se olisi hyvä mainita tällaisissa puheissa ja haastatteluissa). Ilmoitelkaa siis jos tiedoissani on pahoja puutteita. Korjaan näkemyksiäni mielelläni, sillä nyt tämä energiakäänne ei kovin hyvältä näytä.

Kuukausittainen viestiketju, johon toivon kommentteihin linkkejä Suomen ja kansainvälisen uutismedian julkaisemiin, luonnonvaroihin, raaka-aineisiin ja muihin blogin teemaan (energiapolitiikka, rahoitus ja talous, hyvinvointivaltio, ilmastonmuutos jne) ainakin etäisesti sopiviin hyviin ja huonoihin uutisiin.

Myös keskustelu uutisista on sallitua ja suotavaa. Voit julkaista halutessasi uutisen ilman sen syväluotaavampaa kommenttia, mutta otsikko olisi kiva olla mukana. Julkaisen joistain uutisista ihan oman artikkelin niinkuin tähänkin asti, jos tulee jotain mielenkiintoista ja analyysiä vaativaa.

Toukokuu 2014

Vuosien ajan monet ovat hehkuttaneet superhalvasta liuskekaasusta joka tulee muuttamaan maailman energiatilanteen ja geopolitiikan. Viime vuosina Yhdysvaltojen energiaomavaraisuusaste on noussut ja (laskennalliset) päästöt ovat pudonneet kuin lehmän häntä. Taantuman sijaan/lisäksi tämä on ollut tällä kertaa edullisen liuskekaasun ansiota: Halpa kaasu on syrjäyttänyt kivihiiltä Yhdysvaltojen energiantuotannossa joten päästöt ovat pienentyneet. Nyt tilanne saattaa olla jälleen kerran kääntymässä (kiitos Kaj linkkivinkistä).

rKaasu-retoriikassa on jäänyt yleensä kaksi seikkaa huomiotta:

- Halpa kaasu syrjäytti kivihiiltä Yhdysvalloissa. Tämä syrjäytetty kivihiili päätyi merkittävin osin Euroopan savupiippuihin ja EU-kansalaisten keuhkoihin. Globaaleja kokonaispäästöjä ajatellen Yhdysvaltojen vähennykset peilautuivat siis globaaliksi päästöjen nousuksi, kun halpa kaasu tuli ikään kuin kivihiilen päälle (koska euroopassa kivihiili syrjäytti vähäpäästöistä ydinvoimaa ja kallista maakaasua).

- Yhdysvaltojen halpa kaasu on, ja on koko ajan ollutkin, tilapäinen markkinahäiriö. Miksi? Koska tuotantokustannukset keskimäärin (5-8 USD) ovat olleet huomattavasti markkinahintoja (2-4 USD) korkeammat.

Markkinahäiriö on korjaantumassa, sillä kaasun hinta ovat parin vuoden sisällä yli kaksinkertaistunut. Kaasun tuotanto Yhdysvalloissa on 2,5 vuoden aikana noussut vain aavistuksen, koska halvan kaasun aikana sen tuotannon kasvattaminen ei ole kannattanut. Viime vuonna Yhdysvaltojen päästöt puolestaan nousivat 2 %, ja täksi vuodeksi on EIA:n mukaan luvassa vielä isompi piikki. Päästöt lisääntyvät koska kivihiilen poltto lisääntyy, koska se on jälleen kilpailukykyisempää kaasun kallistuessa.

Markkinat etsivätkin nyt tasapainotilaa:

- Jossa kaasun hinta on riittävän korkea, jotta sen tuotannon lisäämisessä on järkeä (arviot ovat aika usein välillä 5-8 usd, joten hinta voi vielä kaksinkertaistua).

- Kaasun hintaa on pyritty nostamaan myös lisäämällä vientikapasiteettia (ensin Jenkit rakensivat mittavat kaasuntuontiterminaalit, ja alkoivat saman tien muuttaa niitä kaasun vientiterminaaleiksi), jolloin paikallinen markkinahäiriö laimentuisi kohti globaaleilla markkinoilla, Euroopassa ja Aasiassa voimassa olevia hintoja (yli kaksinkertaiset Yhdysvaltojen hintoihin)

- Kaasun hinnan noustessa (ilman että tuotanto on mittavasti noussut) kotimainen kivihiili parantaa kilpailukykyään.

- Mikäli kaasun hinta kohoaa riittävän korkealle ilman että sen tuotannon lisääminen kuitenkaan on suuressa määrin kannattavaa, ollaan tilanteessa, jossa kivihiili työntää markkinoille halvempana vaihtoehtona. Tällöin kaasun hinta ei pääse nousemaan korkeammalle, koska sille on sähköntuotannossa vaihtoehto.

Monet ovat pitäneet kaasua, sittemmin lisättynä liuskekaasulla, eräänlaisena siltapolttoaineena tulevaan, päästöttömään energiantuotantoon. Useimpien, varsinkin niiden joiden sanavarastossa ydinvoima on lähinnä kirosana, visioissa tämä tulevaisuus koostuu biopolttoaineista, aurinkoenergiasta, tuulesta ja muista uusiutuvista. Alla kuitenkin muutama syy, miksi kaasu oikeasti voi olla siltapolttoaine helvettiin:

- Yllämainittu tuotannon hinta – meillä ei ole mitään takuita että suurin osa maailman kaasuvaroista on edullisesti tuotettavissa, jolloin ne syrjäyttäisivät kivihiiltä (ainakin jonkin aikaa). Ja vaikka olisikin, katso kohta 5.

- Kaasun kyllästymiseen asti toistettu lupaus puhtaudesta ja vähäpäästöisyydestä voi onnistua peittämään taakseen tarpeen pitkäaikaisempiin investointeihin, ja antaa kaasun puolestapuhujille (etanansyömän) viikunanlehden, jonka takaa he voivat edelleen vastustaa äänekkäästi esimerkiksi vähäpäästöistä ydinvoimaa.

- Yhdistettynä yllämainittuihin, mikäli kaasun lupaukset jäävät pahasti vajaiksi ja IEA:n pari vuotta sitten toitottama Kaasun kulta-aika jää tulematta, astuu tilalle se, mikä on helpoiten ja edullisesti tarjolla: Kivihiili. Kivihiili on edullista, koska se on ulkoistanut kustannuksensa tehokkaasti. Kivihiili levittää suuren osan saasteista suoraan ympäristöönsä ja tappaa miljoonia ihmisiä vuosittain ilman sen suurempia seuraamuksia tai vaatimuksia tilanteen parantamiseksi – ja samalla ihmisten sekä median huomio liimataan Fukushimaan, jossa ydinvoimaonnettomuudessa ei kuollut ketään, eikä säteilyyn tule juuri ketään tutkimusten valossa kuolemaan jatkossakaan.

- Myös biomassa on osoittautumassa tuoreiden elinkaari-analyysien ja maankäytön muutoksia tutkivien tutkimusten mukaan joksikin aivan muuksi, kuin sellaiseksi päästöneutraaliksi vaihtoehdoksi, joksi se on paperilla monesti asetettu. Tämä asettaa biomassan käytölle rajoitteita.

- Jos saisimmekin valtaosan kaasuvarannoista, liuskeineen päivineen, tuotettua, niin IEA:n mukaan kaasun päästöt voivat olla metaanivuodoista johtuen samaa tasoa kuin kivihiilen. Tuore tutkimus on myös päätynyt aiempaa suurempiin vuotoihin liuskekaasun porausvaiheessa.

Kuva: IEA:n twiittaama kuva, jossa havainnollistetaan sitä, kuinka kaasu voi ratkaisun asemesta olla osa ongelmaa.

Kyseinen Helvetti, jonne tie todella olisi päällystetty hyvillä aikeilla, olisi maailma jossa olemme polttaneet ”siltapolttoaineena” mittavat kaasuvarat, mutta joiden todelliset päästövaikutukset (ja tuotannon hinta) ovat olleet huomattavasti korkeammat mitä paperilla suunnittelimme. Lisäksi päädymme polttamaan kaasun ohella lopulta myös kivihiilivarat, sillä muiden vaihtoehtojen kariutuessa joko dogmaattiseen vastustamiseen (ydinvoima), lyhyen tähtäimen sijoitushorisonttiin (ydinvoima) tai poliittisen tuen epävarmuuteen (tariffien leikkaukset niiden tullessa liian kalliiksi taantuvassa taloudessa) ja sisäänrakennettuihin ongelmiin (epävarmasti tuottavat uusiutuvat siinä vaiheessa kun niiden osuus verkon sähköstä ylittää 20-30 prosenttia ja ne kallistuvat entisestään), kivihiili tulee olemaan se nopeasti rakennettava vaihtoehto, jonka kustannukset näkyvät vasta välillisesti, mutta eivät suoraan sen hinnassa. Siis vähän kuin Saksassa tehdään jo nyt.

Olisin tämän kanssa mielelläni taas kerran väärässä.

Kesällä 2013 kirjoitin siitä, että vuosikymmeniin suurimman öljylöydön, Kashaganin, tuotanto on vihdoin lähdössä käyntiin. Projektia on vaivanneet monet ongelmat ja viivästykset, ja budjettikin on ylitetty reilusti (30 miljardia USD) jo ajat sitten. Mutta valoa (tai oikeammin öljyä ja kaasua) alkoi vihdoin näkyä viime kesällä putken päässä, kun tuotanto ilmoitettiin alkavaksi syksyn aikana.

Sitten, pari viikkoa tuotannon käynnistymisen jälkeen syyskuussa 2013, kyseinen putki alkoi vuotaa (kirjoitta Thinkprogress). Ja kohta se alkoi vuotaa uudestaan. Nyt tuotanto on keskeytetty toistaiseksi. Tilanne on kehittynyt sittemmin kurjempaa suuntaan. Kazakstanin hallinto on haastanut kansainväliset öljy-yhtiöt oikeuteen viivästysten ja sopimusrikkomusten perusteella.

Krimin niemimaan räjähdysherkkä tilanne pahentaa ongelmia omalta osaltaan. Kashaganin piti tuottaa öljyä 1,5 mbpd toisen projektivaiheen jälkeen, mutta nyt ei saada edes ensimmäistä käyntiin. Wall Street Journalin mukaan nousevien öljynhintojen myötä hankkeesta voisi jopa tulla vielä kannattava. Goldman-Sachs arvioi, että Kashagan tarvitsee 125 dollarin barrelihinnan ollakseen tuottoisa, mutta tämä arvio oli ennen näitä uusia viivästyksiä ja ongelmia. Monet ovat skeptisiä, pystyykö nykyinen maailmantalous maksamaan öljystä noin korkeita hintoja. Empiirinen todistusaineista tähän mennessä viittaa siihen että ei.

Jatketaan siis Kashaganin tilanteen seuraamista.

Ne, ketkä ovat lukeneet kirjamme Suomi öljyn jälkeen (Facebook, Into Kustannus 2013), kenties muistavat sen lopussa luvun nimeltä ”Mitä me olemme itse tehneet?” Siellä esiteltiin muun muassa PiggyBaggy niminen tavarakimppakyyti-palvelu, jota Harri Paloheimo ja Heikki Waris ovat tiimeineen kehittäneet Coreorient-firmansa alla.

Palvelu on nyt kasvanut siemenestä lupaavaksi taimeksi. Se on esimerkiksi pilotoinut Jyväskylän kaupungin, Sitran ja RePackin kanssa kirjastokirjojen kotiinkuljetus-palvelua Jyväskylässä. Kirjaston nettisivuilla kirjavarauksia tekeville siis ehdotetaan, josko he haluaisivat kirjansa kotiin kuljetettuna. Ja kotiin kuljettamisen hoitaa joku lähes sadasta palveluun rekisteröityneestä paikallisesta kuljettajasta muiden arkimatkojensa yhteydessä. Kirjalle voi tilata myös palautuskuljetuksen. Mukana kuljettajina on tavallisia ihmisiä, pyöräilijöitä, pitserioita… Ja jokaisella kuljetuksella on potentiaalia säästää monta litraa polttoainetta, kun omaa autoa ei tarvitse käynnistää vain kirjastokäyntiä varten. Palvelussa on kyse klassisesta ”kaikki voittavat” -tilanteesta, sillä kuskikin saa kuljetuksesta pienen korvauksen. Kirjastokirjat ovat kuitenkin vain pieni jäävuoren huippu koko palvelun potentiaalista. Laajentuessaan tästä koko konseptista voi tulla aivan älyttömän siisti juttu – eikä vähiten esimerkiksi liikuntarajoitteisille ihmisille!

Niinpä olin innolla mukana, kun Harri Paloheimo pyysi minua jokin aika sitten mukaan PiggyBaggy -projektiin osa-aikaiseksi tiedottajaksi. Jatkossa tiedotettavaa todennäköisesti riittää, sillä monet tahot ovat olleet palvelusta kiinnostuneita. Esimerkiksi Kalasataman asuinalue. Kirjoittelen hankkeen kuulumisia varmaan jatkossakin tänne Kaikenhuipulle ainakin siinä määrin kun ne liittyvät blogin (laajaan) aihepiiriin. PiggyBaggyllä on myös oma blogi (sivun alalaidassa blogaukset) johon kirjoittelen, ja tietysti myös facebook-sivut jossa julkaistaan kuulumisia.

Kannattaa käydä ainakin tykkäilemässä, ja jos haluaa myötävaikuttaa tavarakimppakyydin leviämiseen Suomessa, niin myös rekisteröitymässä palveluun osoitteessa www.piggybaggy.com.

Kuukausittainen viestiketju, johon toivon kommentteihin linkkejä Suomen ja kansainvälisen uutismedian julkaisemiin, luonnonvaroihin, raaka-aineisiin ja muihin blogin teemaan (energiapolitiikka, rahoitus ja talous, hyvinvointivaltio, ilmastonmuutos jne) ainakin etäisesti sopiviin hyviin ja huonoihin uutisiin.

Myös keskustelu uutisista on sallitua ja suotavaa. Voit julkaista halutessasi uutisen ilman sen syväluotaavampaa kommenttia, mutta otsikko olisi kiva olla mukana. Julkaisen joistain uutisista ihan oman artikkelin niinkuin tähänkin asti, jos tulee jotain mielenkiintoista ja analyysiä vaativaa.

Huhtikuu 2014

Tämä voisi olla Vuoden Video. Erittäin kiinnostava esitys Steven Kopitsilta (Douglas-Westwood) öljymarkkinoista ja etenkin niiden ennustamisesta, ja kysyntärajoitteisen ja tuotantorajoitteisen mallintamisen heikkouksista. Video on pitkähkö, mutta itse nautin joka hetkestä. Suosittelen aiheesta kiinnostuneille lämpimästi. Öljyn kanssa tekemisissä oleville ekonomisteille aivan pakollinen esitys.

Mielenkiintoinen TEDx -puhe kaasuntuotannon metaanivuodoista.

Yhden vuoden jälkeen 5 % poratuista kaasulähteistä vuotaa. 15-20 vuotiaista vuotaa 30-60 %. Kun otetaan huomioon, että liuskekaasua on porattu ihan viime vuosina jatkuvasti enemmän ja enemmän, voi meitä olla odottamassa kasvava metaanipommi, kun nämä lähteet vanhenevat. Metaani ilmakehässä on pirullista, ja pirullista on myös ne sadat perheet jotka Pennsylvaniassa ovat jo menettäneet kaivovetensä, ja ne kymmenet tuhannet perheet jotka tulevat menettämään sen kun poraaminen alueilla jatkuu suunnitelmien mukaisesti.

Alla vieraskynänä Aki Suokon kattava katsaus öljyn kysyntämalleihin, talouskasvuun, öljy-yhtiöiden investointitrendeihin ja muihin mielenkiintoisiin ilmiöihin. Teksti on pitkähkö, mutta erittäin informatiivinen. Suosittelen.

Öljyn korkea hinta ja öljyntarjonnan kasvun pysähtyminen saattavat jo rajoittaa teollisuusmaiden kasvua merkittävästi. Öljyntuotannon kasvua ennustetaan öljyn kysynnän perusteella, vaikka tarjonta saattaa olla tärkeämpi tuotannon rajoittaja. On alustavia merkkejä siitä, että kansainväliset öljyjätit eivät ole nykyisillä öljynhinnoilla enää valmiita kasvattamaan investointejaan vastaamaan syvänmeren ja liuskeöljyn kasvaneita tuotantokustannuksia. Tämä tarkoittaa, että öljyn tuotantohuippu saattaa olla käsillä.

Perinteinen öljynkulutuksen kasvun malli ja sen kritiikki

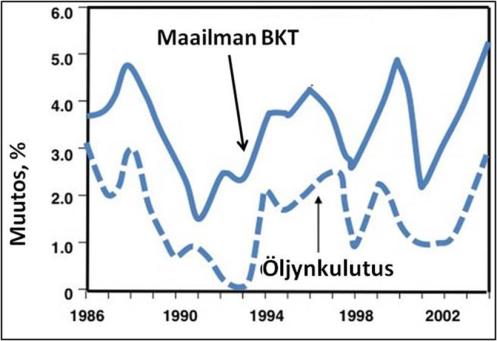

Perinteisesti öljynkulutuksen kasvua on mallinnettu kysyntärajoitteeseen perustuen. Tämä on hyvin yksinkertainen malli, jossa öljynkulutuksen oletetaan kasvavan suhteessa talouden kasvuun. Teollisuusmaissa (OECD-maat) yhden prosentin kasvu bruttokansantuotteessa (BKT) on tarkoittanut 0,4-0,5 prosentin öljynkulutuksen kasvua eli öljynkulutuksen kasvu suhteessa talouskasvuun on ollut noin 40-50 %. Kehittyvissä maissa kuten Kiinassa, tämä suhde on ollut noin kaksinkertainen eli 90-100 %. Kuvasta 1 voidaankin havaita, että maailman BKT:n ja öljynkulutuksen kasvu ovat liikkuneet samaan suuntaan (ainakin vuoteen 2004 asti), joten mallin käytölle on ollut hyvät perusteet.

Kuva 1. Muokattu lähteestä: Robert Hirch, 2005.

Perinteisen öljyn tuotanto ei ole kuitenkaan enää juurikaan kasvanut vuodesta 2004 (kuva 2), joten onko enää perusteltua käyttää kysyntärajoitteista ennustetta? Tämä kysyntärajoitteinen malli on perustunut oletukseen, että OPEC (lähinnä Saudi-Arabia) tasapainottaa öljyntarjontaa, mikäli öljyntarjonnassa alkaa esiintyä niukkuutta. OPECin kyvykkyys tai halukkuus lisätä öljyntarjontaa ei kuitenkaan ole enää itsestäänselvyys (kuva 3). OPEC ei pystynyt tai halunnut rajoittaa öljyn hinnannousua vuosina 2003-2008, jolloin lopulta vuoden 2008 kesällä öljyn hinta nousi kaikkien aikojen ennätykseensä ja syöksi maailmantalouden taantumaan (Hamilton, 2010).

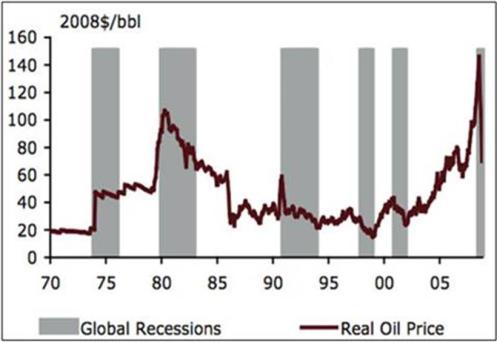

Toinen merkittävä oletus kysyntärajoitteisessa mallissa on se, että öljystä pystytään markkinoilla maksamaan marginaalikustannusten eli viimeisenä ja kalleimpana markkinoille tulleen tynnyrin kustannukset. Tätä oletusta on kritisoinut mm. Gail Tverberg useissa blogikirjoituksissaan osoitteessa ourfiniteworld.com. Tämä oletus tarkoittaa käytännössä sitä, että öljyn korkeat tuotantokustannukset pystytään siirtämään myyntihintaan, jolloin öljynkulutuksen kasvu on yksinkertaisesti vain bruttokansantuotteen kasvun funktio. Historiallisesti usein globaalia taantumaa on edeltänyt kohonnut öljyn hinta (kuva 4), mikä viittaisi siihen että korkeita tuotantokustannuksia ei välttämättä aina pystytä siirtämään hintoihin vaan että kysyntää saattaa tuhoutua korkeiden öljyn hintojen myötä, mikä johtaa taantumaan.

Kuva 2. Tässä kuvassa ei näy liuskekaasun yhteydessä tuotettujen ns. kondensoituvien hiilivetyjen tuotto vaan perinteinen, edullisemman tuotantokustannusten öljyn tuotanto. Lähde: Steven Kopits, 2014.

Kuva 3. Öljyn hinta (viiva, oikea asteikko) ja OPECin varakapasiteetti (pylväät ja vasen asteikko). Lähde: EIA.

Kuva 4. Öljyn hinta (viiva) ja maailmanlaajuiset taantumat (harmaat alueet) 1970-2008.

Tarjontarajoitteinen öljyn kulutuksen malli

Steven Kopits Douglas-Westwood-yhtiöstä on hiljan kehittänyt tarjontarajoitteisen mallin, jossa öljynkulutusta rajoittavat öljyn tarjonta ja talouden öljyintensiteetin lasku ja öljyntuotanto on bruttokansantuotteen kasvun sijaan mallin riippumaton muuttuja. Öljyintensiteetin lasku taloudessa tarkoittaa, että öljyä käytetään tehokkaammin per tuotettu BKT-yksikkö. Mitä nopeammin talouden öljyintensiteetti laskee, sitä vähemmän öljyntarjonta rajoittaa talouskasvua.

Steven Kopits painottaa itsekin, että hänen mallinsa on varsin tuore ja että sen hyödyllisyydestä ei ole vielä tarpeeksi tietoa, jotta sen voisi varmuudella todeta toimivan paremmin kysyntärajoitteiset mallit. Joka tapauksessa mallin hyödyllisyydelle löytyy epäsuoraa tukea, jota seuraavassa käydään läpi.

Öljyn kulutuksen huippu kenties koettu kehittyneissä maissa

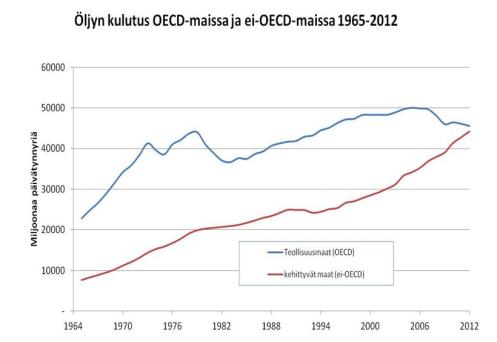

Öljynkulutus on kääntynyt laskuun teollisuusmaissa, mutta jatkaa kasvuaan kehittyvissä maissa (kuva 5). Ovatko kehittyneissä maissa sosiaaliset arvostukset muuttuneet niin, että öljynkulutus on kääntynyt laskuun sen vuoksi? Yhdysvalloissa on kenties saavutettu ”motorisaation” eli autolla liikkumisen huippu jo vuonna 2005 sillä sekä ajetut kilometrit että autojen ensirekisteröinnit (kuva 5) ovat kääntyneet laskuun.

Kuva 5. Teollisuusmaiden ja kehittyneiden maiden öljynkulutus 1965-2012. Lähde: BP.

Kuva 6. Autojen ensirekisteröinnit ovat kääntyneet laskuun Yhdysvalloissa. Lähde: Michael Sivak, 2011

Johtuuko autoiltujen kilometrien ja autojen ensirekisteröintien saavutettu huippu sosiaalisten arvostusten, kuten kasvanut julkisten liikennevälineiden käyttö, muutoksesta vai syrjäyttävätkö kehittyvät maat teollisuusmaita öljymarkkinoilta, jolloin öljynkulutuksen lasku teollisuusmaissa johtuisi pikemminkin öljyn korkean hinnan kulutusta tuhoavasta vaikutuksesta?Jälkimmäisestä on alustavia viitteitä (kuva 7), sillä kun Kiinan öljyntuonti on kasvanut viime vuosina niin Yhdysvaltain tuonti on laskenut tai ei ainakaan ole noussut ja päinvastoin. On huomattava, että kuvan pohjalla oleva data on Kiinan osalta kenties jonkin verran epätarkkaa. Öljynkulutus ei lyhyellä aikavälillä jousta niin helposti alas- kuin ylöspäin, joten käänteisen korrelaation ei sen vuoksi voi olettaa olevan täydellisen ”symmetristä”.

Yhdysvalloissa myös sisäiset lentomatkat (kuva 8) ovat vähentyneet trendinomaisesti ja tämäkin lasku alkoi jo vuonna 2005 eli jo vuosia ennen viimeistä finanssikriisiä ja vuoden 2008 globaalia taantumaa. Lentomatkat ovat vähentyneet 16 % vuoden 2005 huipusta. Mikäli lentomatkojen kasvu olisi jatkunut viimeisimmän taantuman jälkeen samalla nopeudella kuin ennen taantumaa, niin lentomatkojen määrä olisi 30 % nykyistä suurempi.

On jossain määrin epäselvää, että mistä nämä liikkumisen ”huiput” johtuvat. Suurten ikäluokkien ikääntymisestä autoilun huippu ei ainakaan näyttäisi johtuvan, sillä kyselytutkimuksen perusteella iäkkäämmän väestönosan todennäköisyys ostaa uusi auto on kasvanut vuodesta 2007 vuoteen 2011 (kuva 9). Nuorista henkilöistä 80 % ilmoittaa kokopäiväisen työn puuttumisen syyksi, etteivät aja enemmän (Sivak, 2011).

Kuva 7. Kiinan ja Yhdysvaltain öljyntuonnin muutokset 4/2010-2013. Kolmen kuukauden liukuva keskiarvo. Lähde: Steven Kopits, 2014.

Kuva 8. Yhdysvaltain lentomatkojen määräindeksi 1996-2013. Elokuu 2005 = 100. Lähde: Steven Kopits, 2014.

Kuva 9. Autonostoaikeet ikäryhmittäin Yhdysvalloissa. Lähde: Michael Sivak, 2011.

Kenties mielenkiintoisin yksittäinen vihje siitä, että amerikkalaiset eivät ole vähentäneet autoilua ”vapaaehtoisesti”, on se, että Kalifornian yliopiston tutkimuksen mukaan Yhdysvaltain asuntokupla puhkesi kallistuneisiin polttoaineisiin. Tutkimuksessa esitetään vakuuttavaa empiiristä näyttöä, jota lisäksi tukee talousteoria. Tutkimuksen mukaan asuntojen hinnan lasku oli sitä voimakkaampaa, mitä kauempana lähimmästä työpaikkakeskuksesta asuntoalue sijaitsi. Yhdysvalloissa etäisyydet työpaikkojen ja asuntojen välillä voivat olla todella suuria. San Franciscon keskustasta noin 70 kilometrin päässä sijaitseva Antioch oli yksi alueista, joissa asuntojen hinnat laskivat kaikkein eniten. Siellä asuvan San Franciscossa työskentelevän alhaisimman tuloneljänneksen tuloista keskimäärin 41 % meni autoiluun ja muuhun liikkumiseen vuonna 2008. Polttoaineiden hinnat keskimäärin tuplaantuivat Yhdysvalloissa vuodesta 2005 vuoteen 2008.

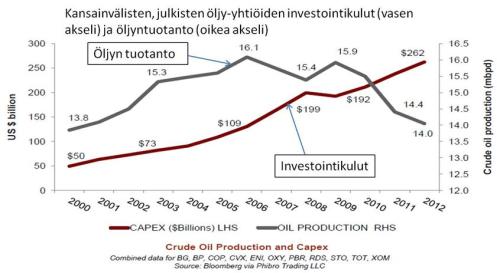

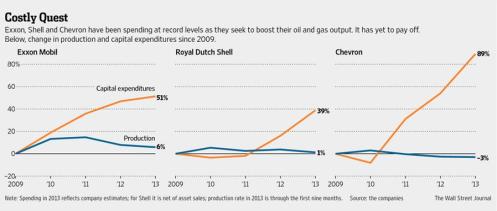

Kansainväliset öljyjättien investoinnit ovat kasvaneet hurjasti, mutta tuotanto on laskussa

Öljyn ja sen myötä polttoainejalosteiden hinta on ollut korkealla viime vuosina. Perinteiset öljyjätit, kuten Shell, Chevron ja Exxon-Mobil ovat moninkertaistaneet viime vuosina investointiensa määrän (kuva 10), mutta niiden tuotanto on kääntynyt laskuun, mikä kertonee siitä, että öljyntuotannossa on jouduttu siirtymään yhä kalliimpiin esiintymiin.

Kuva 10. Julkisten öljyjättien öljyntuotanto (harmaa) ja investoinnit (punainen). Lähde: Steven Kopits, 2014.

On jo alustavia merkkejä siitä, että kansainväliset julkiset öljy-yhtiöt pienentävät investointejaan ja keskittyvät osinkojen maksuun myymällä omaisuuttaan (Steven Kopits 2014). Jää nähtäväksi, että onko tämä pysyvä käänne ja mikä merkitys tällä on öljyntuotannon kasvulle jatkossa. Jotkin öljyalaa seuraavat henkilöt ja tahot (kuten Gail Tverberg ja UK Industry Peak Oil taskforce) arvelevat, että öljyntuotanto saattaa kääntyä laskuun jo tänä tai ensi vuonna.

Sopeutuuko talous mahdollisesti laskevaan öljyntuotantoon?

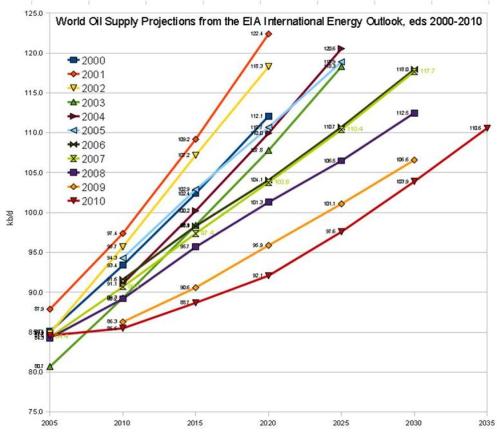

Kansainvälinen energiajärjestö IEA ja Yhdysvaltain energiatietoa tuottava viranomainen EIA ovat lähes poikkeuksetta joutuneet tarkistaneet öljyntuotantoennusteitaan alaspäin viime vuosina, mikä viittaa siihen, että ne ovat käyttäneet kysyntärajoitteista mallia ennusteissaan (kuva 11). Vielä vuonna 2001 EIA ennusti, että 2020 öljyntuotanto on 123 miljoonaa tynnyriä päivässä. Vuonna 2010 vastaava ennuste oli ”vain” 92 miljoonaa päivätynnyriä. Ennusteiden ero on suuruusluokaltaan sama kuin kolmen suurimman öljyntuottajan (Saudi-Arabia, Venäjä ja Yhdysvallat) yhteenlaskettu tuotanto.

Kuva 11. EIA:n ennuste öljyntuotannosta vuosina 2000-2010. Lähde: EIA.

Kansainväliset energiajärjestöt ja -viranomaiset eivät siten ota huomioon kasvavan öljyntuotannon tarjontarajoitetta, joka voi syntyä siitä että kasvavan öljyntuotannon marginaaliset tuotantokustannukset ovat korkeammat kuin öljymarkkinoilla ollaan valmiita maksamaan. Kuvasta 12 voidaan nähdä kuinka marginaaliset tuotantokustannukset ovat yhtiöittäin Goldman Sachsin näkemyksen mukaan (kuvan resoluutio on niin alhainen, että mikäli olet kiinnostunut yksittäisistä yhtiöistä, niin täällä on parempilaatuinen kuva. Suurella osalla liuskeöljyä tuottavista yhtiöistä marginaaliset öljyn tuotantokustannukset ovat >130 $ tynnyriltä. Viime vuosina öljyn (Brent-laatu) maailmanmarkkinahinta on ollut noin 100-110 dollaria per tynnyri.

Kuva 12. Öljyntuotannon tarjontakäyrä (marginaaliset tuotantokustannukset). Lähde: Goldman Sachs.

Mielenkiintoista on se, että IEA arvioi (WEO 2013), että suuri osa tulevaisuuden öljyntuotannon lisäyksestä tulisi Brasiliasta, jossa on paljon syvänmeren öljyä. Hiljan toiseksi suurin brasilialainen öljy-yhtiö meni konkurssiin ja Petrobrasilla marginaaliset tuotantokustannukset ovat Goldman Sachsin mukaan yli 150 $, joten nykyisillä öljyn maailmanmarkkinahinnoilla ei Brasilian öljynvienti kenties juurikaan kasva.

Toisaalta, Douglas-Westwoodin käyttämä tarjontarajoitteinen malli ennustaa öljynhinnan nousevan merkittävästi nykyiseltä tasoltaan vuoteen 2020 mennessä (kuva 13 alla, pistekatkoviiva). Jos tämä ennuste pitää paikkansa (se vaatii, että maailmantalous kestää ennusteen mukaisen korkean öljyn hinnan), niin öljyntuotannon huippu saattaa viivästyä useita vuosia.

Kuva 13. Öljyn hintaennuste. Lähde: Steven Kopits, 2014.

Öljy-yhtiöiden investoinnit laskussa?

Öljyntuotannon kasvu vuodesta 2005 lähtien on ollut lähes täysin kalliimpien epäkonventionaalisten esiintymien, kuten liuske-esiintymät, varassa.

Kopitsin mukaan kansainväliset, julkiset öljy-yhtiöt investoivat vuosina 1998-2005 1,5 triljoonaa dollaria ja sai vastineeksi lisätuotantoa 8,6 miljoonaa päivätynnyriä. Vuosien 2006 ja 2013 välillä investointien summa oli 2,5 triljoonaa ja tuotanto laski tuona aikana noin miljoonan päivätynnyrin verran. On selvää, että tällainen kulurakenne ei ole kestävää. Monet öljy-yhtiöt ovat ilmoittaneet säästötoimista ja omaisuuserien myynnistä, voidakseen mm. maksaa osinkoa omistajilleen, joiden joukossa on monia eläkesäätiöitä, jotka tarvitsevat osinkoja eläkkeiden maksamiseen. Kopitsin arvion mukaan investoinnit öljyesiintymien hyödyntämiseen kääntyvätkin laskuun jo tänä vuonna (kuva 14). Samankaltaista viestiä voi lukea talouslehtien sivuilta (esim. täällä).

On syytä muistaa, että monet valtiolliset öljy-yhtiöt eivät ilmoita investointejaan eikä niillä ole samanlaisia osinkojen maksupaineita kuin pörssiyhtiöillä. Niillä on myös strategisia kannustimia olla paljastamatta investointiensa suuruutta. Näin ollen edellä esitetty pätee vain julkisesti noteerattuihin yhtiöihin, sillä julkista tietoa öljyalan kokonaisinvestoinnista ei ole olemassa.

Kuva 14. Öljyntuotannon pääomakulut. Lähde: Steven Kopits, 2014.

Talouden öljyintensiteetin lasku

Laskevaan öljyntuotantoon voidaan sopeutua talouden öljyintensiteettiä pienentämällä, jolloin bruttokansantuotetta voidaan kasvattaa pienenevällä öljynkulutuksen lisäyksellä. Maailmanlaajuinen öljyntuotanto ei ole ainakaan vielä kääntynyt laskuun ja yksittäisten kehittyneiden talouksienkin osalta öljynkulutus on laskenut alle kymmenen vuotta, joista jälkimmäinen viisi vuotta on kulunut talouden matalasuhdanteessa. Näin ollen tarkkaa rajaa eri kansantalouksien kyvystä alentaa öljyintensiteettiään ei voida tuntea. Steven Kopitsin laskelmien mukaan normaaliaikana Yhdysvaltain talouden öljyintensiteetti pienenee 1,2 % vuodessa. Euroopassa tämä on ollut 1,6 % vuosina 1970-2005 (Kander ja muut, 2013).Taantuma-aikoina jopa 2,0 %:n intensiteetin lasku on ollut mahdollista Yhdysvalloissa (tällöin sosiaaliset kustannukset ovat olleet suuremmat esimerkiksi kasvavan työttömyyden myötä). Viime vuosina Yhdysvalloissa öljyintensiteetti on laskenut jopa lähes 4 % vuosittain ja EU:ssakin noin 2,7 %, mutta toisaalta näissä maissa julkinen velka on samalla kasvanut voimakkaasti. On mielenkiintoista nähdä, että kuinka paljon öljyintensiteetti voi laskea, kun Yhdysvaltain tai Euroopan unionin julkinen velka ei enää kasva. Velka on yhden tulkinnan mukaan energiankulutuksen siirtoa tästä hetkestä tulevaisuuteen, joten on varsin luontevaa, että velkaantumalla voidaan talouden energiankulutusintensiteettiä näennäisesti pienentää (Morgan 2013). Taloustieteessä ei tietääkseni ole julkista velkaantumista koskaan käsitelty yhtenä muuttujana, kun talouden energiaintensiteettiä on tutkittu.

Steven Kopitsin tulkinta on, että öljyntarjonnan tiukkuus rajoittaa teollisuusmaiden talouskasvua 1-2 prosenttiyksikköä. Eli jos taloudella on potentiaalia kasvaa 3 % vuodessa, niin öljyn korkea hinta alentaa tämän talouskasvun 1-2 prosenttiin. Euroopan mailla on ollut hiukan Yhdysvaltoja nopeampi öljyintensiteetin lasku öljykriisien jälkeisenä aikana (1980-2005), mutta toisaalta niillä ei ole omaa öljyntuotantoa käytännössä lainkaan, joten niitä ei voi suoraan verrata toisiinsa. Joka tapauksessa on selvää, että nykyisessä globaalissa taloudessa Euroopan talouskasvu korreloi jollakin tavalla Yhdysvaltojen talouden, joka on maailman suurin talous, kanssa ainakin lyhyellä aikavälillä. Mikäli öljyntarjonta kääntyy laskuun ja kehittyvät maat kuten Kiina pystyvät jatkamaan öljynkulutuksensa kasvua, niin kehittyneiden maiden talouksilla on edessä voimakas tarve laskea talouksiensa öljyintensiteettiä. Nähtäväksi jää kuinka suuret sosiaaliset kustannukset tällä on.

Öljyntuotannon huippuun sopeutuminen pitäisi erään kaikkein kattavimman öljyntuotantohuippuun sopeutumista tutkivan raportin mukaan aloittaa vuosikymmen tai mieluummin 20 vuotta ennen varsinaista tuotantohuippua (Hirch, 2005). Osa periaatteessa toimivista sopeutumistoimista, kuten liikenteen polttonesteiden valmistaminen kivihiilestä, on katastrofaalisia ilmastonmuutoksen torjunnan kannalta mikä entisestään lisää talouden sopeutumishaastetta öljyajan jälkimmäiselle puoliskolle.

Johtopäätökset

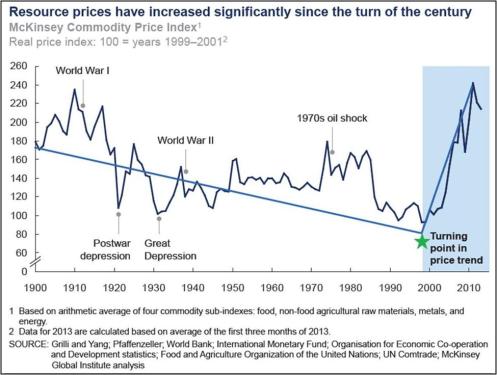

Edellä esitetty data on vielä suhteellisen koettelematonta ja tuoretta, joten lopullisia johtopäätöksiä öljyntuotannon kääntymisestä pian laskuun ei voida tehdä. Öljyntuotannon tiukkuudesta on kuitenkin selviä merkkejä näkyvissä jo nyt. Voimakkaasta talouskasvusta on kokemusta vain viimeisen 200 vuoden ajalta, jolloin parhaimman laatuisen energiankantajan, ensin kivihiilen ja sittemmin öljyn, tuotanto on koko ajan lisääntynyt ja niiden reaalinen hinta on pääsääntöisesti laskenut noin 200 vuotta (kuvassa 15 on esitetty viimeiset noin 100 vuotta). Nyt näyttää siltä, että kallistuva energia vaikuttaa talouskasvua alentavasti ja että tämä on pitkäaikainen ilmiö. Tarve alentuvaan öljyntuotantoon sopeutumiselle on suuri sekä talouden että ilmastonmuutoksen hillinnän kannalta.

Kuva 15. Neljän eri raaka-aineryhmän (maataloustuotteet, energia ja metallit) hintojen perusteella muodostettu hintaindeksi. 1999-2001 on 100. Lähde McKinsey.

Lähteet

1. Astrid Kander, Paolo Malanima ja Paul Warde (2013). Power to the People: Energy in Europe over the Last Five Centuries (Kindle-kirja).

2. Tim Morgan (2013). Life After Growth: How the global economy really works – and why 200 years of growth are over (Kindle-kirja).

3. Robert Hirch (2005). PEAKING OF WORLD OIL PRODUCTION: IMPACTS, MITIGATION, & RISK MANAGEMENT.

4. BP Statistical Review of World Energy 2013.

5. Steven Kopits (2014). Hänen esityksensä ja videoluentonsa löytyvät täältä.

6. Michael Sivak (2013). Marketing implications of the changing age composition of vehicle buyers in the U.S.

7. Brandon Schoettle & Michael Sivak (2013a): Has motorization in the U.S. peaked?

8. Brandon Schoettle & Michael Sivak (2013b). The Reasons for the Recent Decline of Young Driver Licensing in the U.S.

9. James Hamilton (2010). Causes and Consequences of the Oil Shock of 2007-08.

Nyt kun Suomi öljyn jälkeen alkaa olla yksivuotias, on hyvä hetki päivittää hiukan mitä viimeisen vuoden aikana on tullut puuhailtua.

Erilaisia esiintymistilaisuuksia, paneelikeskusteluja, luentoja ja muita on saanut pitää ilahduttavan paljon. Näiden ohella viime kesänä aloitimme öljykirjamme jatkohankkeen. Tavoitteena oli siis riisua Suomi-keskeisyys pois Suomi öljyn jälkeen -kirjasta ja tuoda tilalle Eurooppa, Venäjä ja maailma-keskeisyys. Siis Maailma halvan öljyn jälkeen. Tämän lisäksi muutamat kohdat kokivat enemmän tai vähemmän revisiota; liuskeöljyn ja –kaasun teksti kirjoitettiin jälleen uudestaan, EROEI –lukuun tuli jonkin verran muutoksia ja niin edelleen. Pyrimme myös selkeyttämään vastauksia kysymyksiin kuten ”Miten ja mistä markkinat tuhoavat öljyn kysyntää kun hinta nousee?”. Uutta tietoa on tongittu ahkerasti – lähdeviitteiden lukumäärä kasvoi lähes sadalla.

Reilun puolen vuoden urakka alkaa olla nyt takana, sillä käsikirjoitusluonnos on valmis ja käännetty myös englanniksi (allekirjoittaneen toimesta – copy-editin ja oikoluvun tekee Celia Peterson). Sitä on samanaikaisesti käännetty myös saksaksi ja portugaliksi, ja espanjankielinen versio on myös lähtökuopissa. Tästä lämmin kiitos kääntämiseen osallistuneille.

Olemme olleet yhteydessä kouralliseen kansainvälisiä kustantajia, ja pari on ilmaissut olevansa hyvinkin kiinnostuneita teoksestamme. Maaliskuun alussa lähetin yhdelle kustantajalle käsikirjoitusluonnoksen, jotta he voivat laittaa sen vertaisarviointi-prosessiinsa. Aivan varmasti Tieto Finlandia – ja Kanava ehdokkuudet auttoivat kustantajien huomion saamisessa, kuin myös kirjan aikaansaama (ja yhä jatkuva) pöhinä lehtien palstoilla, radiokanavilla ja internetin blogosfäärissä. Tämän pöhinän eteen on tehty (kirjan vaatiman työn lisäksi) todella paljon töitä; huudettu asiaa turuilla ja toreilla, tiedotettu medioita, annettu haastatteluja, pidetty esityksiä, keskusteltu jos jonkinlaisissa tilaisuuksissa ja hyödynnetty toki myös sosiaalista mediaa ja elämän aikana karttuneita verkostoja. Lämmin kiitos siis myös kaikille tätä edesauttaneille vanhoille ja uusille tuttaville, tovereille ja ystäville.

Suomen öljykeskustelu on viimeisen vuoden aikana tuntunut vilkastuvan. Tämä on hienoa huomata, vaikka iso osa onkin ehkä ollut liuskeöljystä liikkeellä olevien perättömien huhujen huutelua ja alas ampumista. Valtakunnan korkein energia-asioista vastaava viranomainenkin on vihdoin ottanut öljyhuipun puheeksi (noh, ehkä hieman pakotettuna mutta kuitenkin), jos kohta ainoastaan vakuutellakseen että virkamiehet ovat siitä olleet tietoisia (siitäkin huolimatta että tästä tietoisuudesta ei ole järin paljon jälkiä havaittavissa). Matkan varrella on myös selvinnyt, että Suomessa mikään virallinen taho ei varsinaisesti seuraa tai ole vastuussa öljytilanteen laajemmasta seuraamisesta. Tällaista ilmiselvästi tarvitaan.

On suoraan sanottuna hieman noloa, että pääosin omalla ajallaan asioita tutkivat henkilöt tuntuvat olevan paremmin ja monipuolisemmin perillä aiheeseen liittyvistä kansainvälisistä trendeistä, julkaisuista ja raporteista, kuin kovaa palkkaa nauttivat ammattilaiset. Toivottavasti olen väärässä ja olen vain missannut jotain oleellista, tai seurannut väärien ihmisten keskustelua. Ehkä keskustelu voisi siirtyä hiljalleen myös siihen, että miten ja kuka tätä tilannetta voisi seurata ja kenen toimeksiannosta. Ikään kuin keskityttäisiin vähemmän työntämään päätä maakuoppaan, ja enemmän havainnoimaan ympäristöä. Tätä ajatellen Harri Paloheimo ja Heikki Waris ovat (PiggyBaggy-tavarakimppakyyti -palvelunsa rakentamisen ohella) potkaisseet liikkeelle Avoin energiamalli-hankkeen. Sen tarkoitus on tarjota yhteiskunnan toimijoille työkalu, jolla ymmärtää globaaleja ja paikallisia energiatrendejä ja niiden taustaoletuksia – ja totta kai myös keskustella niistä ja niiden uskottavuudesta.

Maailma halvan öljyn jälkeen alkaa siis olla valmis. Seuraava kirjaprojektini on myös jo työn alla. Siitä, ja toki myös öljykirjan kansainvälisistä edesottamuksista, energiamallista ja muusta, lisää myöhemmin.

Kuukausittainen viestiketju, johon toivon kommentteihin linkkejä Suomen ja kansainvälisen uutismedian julkaisemiin, luonnonvaroihin, raaka-aineisiin ja muihin blogin teemaan (energiapolitiikka, rahoitus ja talous, hyvinvointivaltio, ilmastonmuutos jne) ainakin etäisesti sopiviin hyviin ja huonoihin uutisiin.

Myös keskustelu uutisista on sallitua ja suotavaa. Voit julkaista halutessasi uutisen ilman sen syväluotaavampaa kommenttia, mutta otsikko olisi kiva olla mukana. Julkaisen joistain uutisista ihan oman artikkelin niinkuin tähänkin asti, jos tulee jotain mielenkiintoista ja analyysiä vaativaa.

Maaliskuu 2014

Iloisena uutisena ja positiivisena tunnustuksena kaikenhuipun blogini valittiin TOP10 suosituimman talousaiheisen blogin joukkoon Suomessa. Kyseessä on Cisionin tekemä lista.

Suosituin talousblogi oli Raha ja Talous. Kaikenhuippu oli sijalla neljä. Aivan mahtavaa. 🙂

Tästä jatketaan.

Taloussanomat uutisoi allekirjoittaneen yhdessä Harri Paloheimon ja Heikki Wariksen kanssa Kanava-lehteen kirjoittaman artikkeliin ja TEMin energiaosaston ylijohtajan Esa Härmälän haastatteluun pohjautuen Suomen virkamiesten oletetusta öljyhuipputietoisuudesta. Otsikkona: Ylijohtaja Härmälä silmien ummistamisesta öljyhuipulta: ”Kiistän”

Tarkastellaan hieman mitä Härmälä sanoo jutussa.

Härmälä ei sulata väitteitä siitä, että virkamiehet olisivat sulkeneet silmänsä mahdolliselta öljyhuipulta.

Jos virkamiesten silmät ovat rakosellaan olleetkin, niin ainakaan he eivät ole siitä (öljyhuipusta) ulospäin mihinkään tiedottaneet tai kenellekään kertoneet. Tai ainakaan me emme yrityksistä huolimatta ole aiheesta heiltä kuullut, emmekä ole kuulleet että kukaan muukaan olisi. Energia- ja Ilmastostrategian 2013 päivityksessä asiasta ei mainita. Väittääkö Esa Härmälä siis että TEMin virkamiehet varautuvat öljyhuippuun salaa, muulta yhteiskunnalta ja kansalaisilta piilossa? Miksi?

Kiistän. Minusta tämä asia on ainakin muihin maihin verrattuna aika hyvässä kunnossa. Öljyn osuus primäärienergiastamme on selvästi alhaisempi kuin EU-keskiarvo. EU:ssa lukema on yli 40 prosenttia, meillä 23–24 prosenttia, eli teollisuusmaiden alhaisempia, Härmälä vastaa Kanava-aikakauslehdessä esitettyihin väitteisiin.

Öljyn osuus primäärienergiastamme on tosiaan tuolla tasolla, ja Eurooppalaisittain (ja globaalistikin) tuo osuus on ihan vertailukelpoinen, ja hyvä niin. Asiassa on kuitenkin myös toinen puoli, joka on vähemmän mairitteleva. Nimittäin kulutus absoluuttisena määränä per kansalainen. Suomessa kulutetaan hieman alle 6 litraa öljyä per nokka per päivä. Ranskassa, Saksassa ja UK:ssa vastaava kulutus on 3,7 – 4,7 litraa, Ruotsissa päästään myös alle viiden litran. Absoluuttinen määrä on myös se, minkä mukaan lasku tuontiöljystä kirjoitetaan.

Lisäksi on selkeä tavoite vetää öljyn osuus alle 17 prosenttiin vuoteen 2025 mennessä. Minulla on vahva käsitys, että sitä kohti ollaan menossa, Härmälä sanoo Taloussanomille.

Tämä on hieno tavoite, vaikka se on noin vuosikymmenen myöhässä (IEA:n pääekonomisti Fatih Birolia mukaillen). Tuolle tasolle pääseminen tarkoittaa sitä, että olemme aika lähellä yllämainittujen maiden tasoa per nokka kulutuksessa. Öljyn hintojen noustua on varmaa että öljylämmitys tulee jatkossakin vähenemään ihan itsestään, ja kenties teollisuuden energialle aletaan etsiä vaihtoehtoja (kuten kivihiili). Pääsemme siis lähelle 17 % tasoa tekemättä aktiivisesti juuri mitään (eli jatkamalla sitä mitä olemme aiemminkin asian suhteen tehneet). Käytännössä tämä voi tarkoittaa että poimimme loput helpoista vähennystavoitteista, jolloin voimme sulkea silmämme asialta (siis todellisilta pitkän tähtäimen investoinneilta) vielä muutamaksi vuodeksi. Sopii toivoa että näin ei ole.

Härmälän mukaan on mahdollisuus, että öljy kallistuu radikaalisti. Jos maailmassa pysyy kuitenkin rauha, öljyhuippu on hieman kauempana kuin nyt on luultu, hän sanoo. Näkemys perustuu paljon liuskeöljyn tuomiin mahdollisuuksiin.

Mitä tarkoittaa ”hieman kauempana”? IEA:n mukaan parhaimmillaankin liuskeöljy voi siirtää öljyhuippua vain muutamalla vuodella. Sanatarkasti:”…the peak would be shifted by only a few years in any case.” Ottaen huomioon että rajujenkin toimenpiteiden viimeinen looginen aloituspäivämäärä siintää kaukana menneisyydessä, niin ei liene syytä vaipua tyytyväisyyden tunteeseen vielä muutamaksi vuodeksi. Noh, ainakin Härmälä on vihdoin alkanut puhua öljyhuipusta. Aiemmin hän ei ole aiheesta julkisesti juuri suostunut keskustelemaan.

Pohjoisamerikkalaiset yhtiöt ovat vetäytymässä vaikeimmilta arktisilta alueilta sen vuoksi, että öljyä on ihan kotipihalla.

Tässä jätetään huomiotta eräs aika olennainen seikka. Yhtiöt ovat vetäytymässä hankkeista myös koska niiden investointikyky ei yksinkertaisesti riitä. Vaikeampien alueiden öljy erittäin kallista kehittää. Wall Street Journalin otsikoinnin mukaan isot kansainväliset öljy-yhtiöt ovat viime aikoina kasvattaneet investointejaan valtavasti (oletettavasti tuon kotipihan öljyn tuottamiseen) mutta tuotanto ei ole silti hirveästi kasvanut. On huolestuttavaa mikäli nykyisetkään öljyn hinnat, joilla teollisuusmaiden taloudet hoippuvat nollakasvussa ja tyrmäyksen partaalla, eivät riitä tämän suurempaan lisätuotantoon. Alla vielä kuva investointien ja tuotannon kasvun suhteesta, jossa käyrät tuntuvat suuntautuvan intuition vastaisesti. Erityisesti Chevronin käppyrä on pysäyttävä. Ehkä tilanne muuttuu kun uusia hankkeita saadaan tuotantoon? Toisaalta erityisesti liuskeöljy on nopeaa ottaa tuotantoon, joten jos rahat ovat menneet siihen, niin ei hyvältä näytä.

Miten TEM on varautunut siihen, että liuskeöljytuotanto ei olisi niin suurta kuin on arvioitu? Olemme varautuneet yleensä siihen, että öljyn osuutta Suomen energiahuollossa pienennetään. Emme ole rakentaneet mitään sen varaan, että öljy pysyy nykyisellä hintatasolla.

Hyvä näin. Mutta ei ole ollut mitään merkkejä siitä, että TEMissä olisi otettu huomioon esimerkiksi IMF:n ekonomistien (pdf) ja OECD:n taloustutkimusosaston tuoreita malleja ja niiden perusteella tehtyjä öljyn hintaennusteita. Totta kai nämä ovat vain malleja muiden joukossa. Mutta ottaen huomioon että käytännössä kaikkien isojen virallisten energiajärjestöjen, IEA mukaan lukien, hintaprojektiot tälle vuosituhannelle ovat menneet täysin pieleen, niin kenties olisi fiksua tutkia myös täitä malleja? Ja ainakin sitten perustella aika hyvin, miksi niiden esittämä väite öljyn hinnan kaksinkertaistumisesta vuosikymmenessä ei voi pitää paikkaansa.

Tietysti öljynhinnan nopean, dramaattisen muutoksen epäsuorat vaikutukset saattavat olla suuret, mutta se on meidän energiamalliemme ja varautumiskykymme ulkopuolella. Eli jos öljy halpenee voimakkaasti, Venäjän kysyntä romahtaa, mikä on meidän kansataloudellemme vaarallista. Jos öljy nousee voimakkaasti, monen meille tärkeän vientimaan kyky ostaa tuotteita ja tarvikkeita heikkenee, Härmälä sanoo.

Eli vaikuttaa siltä että TEMin tosiaan kannattaisi tutustua yllämainittuihin hinta-malleihin – ei kannata keksiä pyörää uudestaan! Mutta mikä on nopea ja dramaattinen muutos? Missä menee raja? Onko öljyn hinnan nelinkertaistuminen vuosikymmenessä 2000-luvulla laskettavissa nopeaksi ja dramaattiseksi?

Se mitä kirjan kautta olemme yrittäneet tuoda keskusteluun on nimenomaan tämä: Energiamallien ja varautumiskyvyn on oltava huomattavasti nykyisiä parempia, sillä ne ovat tähän mennessä jättäneet öljyhuipun mahdollisuuden ja sen todennäköiset vaikutukset täysin huomiotta. Jos vientitulomme ovat Härmälän mukaan riippuvaisia sekä kalliista että halvasta öljystä (!), niin olisi ensiarvoisen tärkeää pyrkiä vähentämään (öljyn) tuontimenojamme. Korkeat tuontimenot kun ovat se tärkein syy (kansantalouden kannalta) sille että pitää olla myös korkeat vientitulot.

Joten mitä jos ruvettaisiin hommiin? Harrin ja Heikin Coreorient Oy tarttui härkää sarvista ja on lähtenyt kehittämään kaikille avointa verkossa toimivaa energiamallia, jossa katetaan myös epämiellyttävät korkean öljynhinnan skenaariot.

Kuukausittainen viestiketju, johon toivon kommentteihin linkkejä Suomen ja kansainvälisen uutismedian julkaisemiin, luonnonvaroihin, raaka-aineisiin ja muihin blogin teemaan (energiapolitiikka, rahoitus ja talous, hyvinvointivaltio, ilmastonmuutos jne) ainakin etäisesti sopiviin hyviin ja huonoihin uutisiin.

Myös keskustelu uutisista on sallitua ja suotavaa. Voit julkaista halutessasi uutisen ilman sen syväluotaavampaa kommenttia, mutta otsikko olisi kiva olla mukana. Julkaisen joistain uutisista ihan oman artikkelin niinkuin tähänkin asti, jos tulee jotain mielenkiintoista ja analyysiä vaativaa.

Helmikuu 2014

Vaihtoehtoinen media tuntuu olevan vielä paaaaaljon kauempana pihalla, kuin mitä meikäläinen valtavirtamedia on ollut Fukushiman uutisoinnissaan.

Syksyllä pääsimme Suomi öljyn jälkeen -kirjallamme Kanava-tietokirjapalkintoehdokkaiden joukkoon. Vaikka päävoittoa ei tullutkaan, niin tuoreeseen Kanava-lehteen pääsimme pitkällä artikkelillamme ”Halpa öljy loppuu, mutta Suomi ei piittaa” -kansijutuksi asti.

Tavanomaisen öljyn tuotanto ei enää kasva ja odotuksia nostaneen liuskeöljyn tuotantohuippu on edessä jo tällä vuosikymmenellä. Jatkossaöljy on yhä kalliimpaa, eikä sitä riitä kaikkeen. Suomessa viranomaiset ovat sulkeneet silmänsä tältä uhalta.

- Tammikuun Kanava-lehden kansikuvajuttuna öljy-artikkelimme

Öljyn rooli taloudessa ja yhteiskunnan toiminnassa on kriittinen. Se tarkoittaa sitä, että ilman öljyä talous ei toimi, pyörät eivät pyöri. Vaikka öljyn osuus BKT:sta on vain muutaman prosentin, niin sen päällä lepäävät välittömästi ja välillisesti käytännössä kaikki muu aktiviteetti. Tilanne on samankaltainen ruuan kanssa. Ruuan osuus BKT:sta on myös varsin pieni, mutta jos ruoka otetaan pois, häviää kaikki muukin taloudellinen toiminta (koska ihmiset kuolevat nälkään). Koska öljy on kriittinen osa talouden toimintaa, eikä se ole helposti korvattavissa, myös sen hinta näkyy muussa taloudessa. Länsimaiden talouskehitys on historiallisesti ajautunut lähes aina ongelmiin, kun öljyn hinta on noussut nopeasti ja rajusti.

Lisäksi kannattaa tarkastella sitä, että miten paljon käytetyn öljylitran tai tynnyrin päälle voidaan kasata muuta taloudellista toimintaa, ja mikä kaikki siitä on oikeasti kriittistä ja mikä tehtävissä tarvittaessa myös ilman öljyä (ja millä hinnalla). Tässä artikkelissa kartoitetaan hieman sitä, miten öljyn hinta ja öljynkäytön tehokkuus on suhteessa keskenään, ja miten ne yhdessä ja erikseen vaikuttavat talouteen.

Öljytehokkuuden kasvaessa

Kun öljynkäytön tehokkuus kasvaa, sen osuus per tehty taloudellinen toiminta pienenee. Pienemmällä määrällä öljyä saadaan aikaan enemmän tuotteita, palveluita ja vaurautta. Samalla kun öljynkäytön tehokkuus kasvaa, kasvaa myös kyky maksaa öljystä korkeampaa hintaa. Öljyn hinnan osuus koko taloudessa siis pienenee jos öljynkäytön tehokkuus kasvaa mutta samalla öljyn hinta pysyy samana.

Tällöin myös kokonaistalous voi kasvaa, mikäli öljyä saadaan joko sama määrä tai entistä enemmän käyttöön, ja mikäli muut kasvun edellytykset löytyvät. Öljy ei tietenkään ole ainoa tekijä joka estää tai mahdollistaa talouden kasvua, mutta se on kriittinen tekijä, joten se voi yksinään tehokkaasti estää talouden kasvua vaikka muut tekijät olisivatkin kohdallaan.

Öljyn tuotantohuippu

Mikäli öljyn tuotanto on huipussaan, eli saatavilla olevan öljyn absoluuttinen määrä ei kasva, alkaa öljyn hinta nousta mikäli kysyntä jatkaa kasvuaan. Mikäli öljynkäytön tehokkuus on kasvanut, eli yhä enemmän taloudellista toimintaa tehdään samalla määrällä öljyä, on yhteiskunnan kyky maksaa öljystä korkeampaa hintaa myös noussut.

Tämä on talouden kasvattamisen kannalta hieno asia, mutta sillä on kääntöpuolensa. Kun öljyn tuotannon ja kysynnän välinen ero kasvaa, hinta nousee kunnes joku joutuu jättämään öljyn ostamatta (kysyntä tuhoutuu). Mitä tehokkaammin tällä öljyllä oli mahdollistettu muuta taloudellista toimintaa, sitä isompi osa taloutta rysähtää, kun öljyä ei ole varaa hankkia.

Kärjistäen ja yksinkertaistaen: Jos Suomen talous pyörisi yhdellä tynnyrillä öljyä päivässä, koko talous romahtaisi jos Suomen öljynsaanti putoaisi yhden tynnyrin päivässä. Mutta todennäköisesti olisimme valmiit maksamaan tuosta tynnyristä suhteellisen korkeaa hintaa!

Öljyn korkea hinta aiheuttaa myös sen, että korvikkeita tulee yhä enemmän tarjolle. Kyseinen päivittäinen öljytynnyri olisi helposti korvattavissa vaikka puusta valmistetulla synteettisellä korvikkeella. Keskeinen ongelma on se, että nykyvolyymissään (90 miljoonaa tynnyriä / päivä globaalisti) tai nykyhinnoissaan (100 – 120 usd / tynnyri) öljy ei ole helposti korvattavissa korvikkeilla, sillä sen energiamäärä on niin valtava. Mutta toki potentiaalisten korvikkeiden tuotantomäärä nousee öljyn hinnan noustessa.

Summa summarum

Mitä tehokkaammin käytämme öljyä, sitä korkeampaa hintaa meillä on varaa siitä maksaa. Ja sitä korkeammalle öljyn hinta voi myös nousta. Ja mitä korkeammalle öljyn hinta voi nousta, sitä enemmän tarjolla on erilaisia mahdollisuuksia korvata öljyn kriittistä roolia yhteiskunnassa ja taloudessa. Koska nykyisin esimerkiksi Euroopan monet taloudet ajautuvat taantumaan öljyn hinnan noustessa merkittävästi yli 100 dollarin, ei öljyn hinta pääse kenties lyhyitä piikkejä (markkinahäiriöitä) lukuun ottamatta nousemaan tätä korkeammalle, sillä taantuma vähentää öljyn kulutusta ja siten kysyntää.

Yhteiskunnan öljytehokkuuden parantaminen vaikuttaa tämän perusteella olevan ainoa keino, jolla voimme maksaa öljystä korkeampaa hintaa, lisätä korvikkeiden tuotantoa ja myös kasvattaa taloutta (mikäli muut tekijät ovat kohdallaan). Mutta samalla riski isompaan talouden romahtamiseen kasvaa, mikäli öljynsaantiin tulee äkillisiä, merkittäviä rajoitteita. Suomen kannalta suhteellisesti ajateltuna öljytehokkuuden kasvamisen tulisi olla muita maita nopeampaa, mikäli hyötyä halutaan saada nimenomaan kotimaahan (sillä muuten meillä ei ole varaa ostaa sitä marginaalitynnyriä, ja kysyntä tuhoutuu täällä – tuhoutuva kysyntä ei ole sama asia kuin tehostunut käyttö, vaikka tilastoissa ne näkyvätkin kulutuskäppyröissä samankaltaisesti).

Vasta sitten, kun öljyn käyttömme on niin tehokasta ja vähäistä, että kykenemme korvaamaan se suurelta osin muilla, hyvin saatavilla olevilla korvikkeilla, muuttuu raakaöljyn rooli taloudessa ei-kriittiseksi.

Ongelmana on, että jos kasvatamme tehokkuuden lisäksi taloutta samassa suhteessa, ei talouden pyörittämiseen tarvittavan öljyn määrä pääse putoamaan. Tällöin korvaaminen korvikkeilla ei muutu käytetyn öljyn suuren volyymin osalta merkittävästi helpommaksi. Lisäksi voi hyvinkin tapahtua niin, että nousseen hinnan myötä markkinoille tulevat korvikkeet eivät varsinaisesti korvaa mitään, vaan tulevat muun kulutuksen lisäksi (eli talous kasvaa enemmän kuin pelkkä öljytehokkuuden kasvu sallisi). Tällöin siis sekä öljyn käyttö, että talouden öljyriippuvuus kasvavat.

Yhteiskunnan kannalta tällöin tapahtuvat myös seuraavat kaksi asiaa:

- Yhteiskunnan kriisiherkkyys öljyn toimitushäiriöille kasvaa (käytetään paljon öljyä)

- Tapahtuvan öljykriisin suhteelliset taloudelliset vaikutukset kasvavat (käytetään öljyä tehokkaasti)

Tämän tekstin perspektiivi on toki rajoittunut, eikä sen ole tarkoituskaan kuvata todellista maailmaa. Sen on tarkoitus vääntää rautalangasta kyseiset mekanismit, jotta niiden havaitseminen ja analysointi todellisessa maailmassa (tai edes ekonomistien malleissa) olisi helpompaa. Pahoittelen jos en onnistunut kuvaamaan näitä mekanismeja kovin selkeästi.

Kuukausittainen viestiketju, johon toivon kommentteihin linkkejä Suomen ja kansainvälisen uutismedian julkaisemiin, luonnonvaroihin, raaka-aineisiin ja muihin blogin teemaan (energiapolitiikka, rahoitus ja talous, hyvinvointivaltio, ilmastonmuutos jne) ainakin etäisesti sopiviin hyviin ja huonoihin uutisiin.

Myös keskustelu uutisista on sallitua ja suotavaa. Voit julkaista halutessasi uutisen ilman sen syväluotaavampaa kommenttia, mutta otsikko olisi kiva olla mukana. Julkaisen joistain uutisista ihan oman artikkelin niinkuin tähänkin asti, jos tulee jotain mielenkiintoista ja analyysiä vaativaa.

Tammikuu 2014

Kansainvälinen energiajärjestö IEA julkaisi jokin aika sitten uusimman World Energy Outlook 2013 –energiaraporttinsa.

Edellinen versio vuodelta 2012 aiheutti Suomessakin varsinaisen hullunmyllyn, kun (kaikenlisäksi väärin lainatut) lainaukset Yhdysvaltojen kasvavasta liuskeöljyntuotannosta ja sen näkymistä levisivät mediassa kuin kuppa bordellissa. Muutakin tiedottamisen arvoista toki löytyi, mutta ne jäivät vähemmälle huomiolle yleisen euforian vallatessa niin median kuin päättäjätkin.

Öljyhuippu oli useiden, kuten esimerkiksi Suomen korkeimman energia-asioista vastaavan virkamiehen Esa Härmälän, mielestä käytännössä peruttu (Energia- ja ilmastotiekartta 2050 avausseminaarissa kuultuna).

Uudessa raportissaan IEA veti kuitenkin innokkuutta hieman takaisin. Raporttia suoraan lainaten (sivu 447):

It has become fashionable to state that the shale gas and LTO revolutions in the United States have made the peak oil theory obsolete. Our point of view is that the basic arguments have not changed significantly.

For the purposes of the peak oil argument, the advent of LTO (or other technology breakthroughs) may shift the overall peak in time, but it does not change the conclusion: once the peak is reached, decline inevitably follows rather quickly.

Siis: Liuskeöljy ei muuta öljyhuipputeorian perusolettamuksia mihinkään.

Mutta tämänhän kaikki jo tiesivätkin, eikö niin?

Seuraava argumentti kuuluukin, että toki liuskeöljyn mittavat varat siirtävät öljyhuipun niin kauas tulevaisuuteen, että siitä ei tarvitse huolehtia vielä pitkään aikaan – tätä siis varmaan tarkoitetaan sillä kun sanotaan että ”öljyhuippu on käytännössä peruttu”.

Annetaan puheenvuoro jälleen IEA:lle (edelleen sivu 447, WEO 2013):

Given the amount of LTO* resources compared to the total resources, it could be argued that the peak would be shifted by only a few years in any case.

Eli Suomeksi IEA sanoo: Liuskeöljy ei tule siirtämään globaalia öljyn tuotantohuippua missään tapauksessa enempää kuin muutaman vuoden.

Voitaisiinko siis myöntää tosiasiat ja palata keskustelemaan esimerkiksi siitä, että miksi virallinen Suomi ei edelleenkään ota missään strategioissaan ja raporteissaan oikeastaan mitenkään huomioon öljyn tuotantohuippua ja sen riskejä? Tai ainakin lopettaa käyttämästä liuskeöljyä argumenttina ja syynä sille, että mitään ei tarvitse tehdä?

*****************

* LTO tulee sanoista Light Tight Oil, johon kategoriaan liuskeöljy kuuluu.