Rajoittaako niukka öljyn tarjonta talouskasvua jo nyt?

Alla vieraskynänä Aki Suokon kattava katsaus öljyn kysyntämalleihin, talouskasvuun, öljy-yhtiöiden investointitrendeihin ja muihin mielenkiintoisiin ilmiöihin. Teksti on pitkähkö, mutta erittäin informatiivinen. Suosittelen.

Öljyn korkea hinta ja öljyntarjonnan kasvun pysähtyminen saattavat jo rajoittaa teollisuusmaiden kasvua merkittävästi. Öljyntuotannon kasvua ennustetaan öljyn kysynnän perusteella, vaikka tarjonta saattaa olla tärkeämpi tuotannon rajoittaja. On alustavia merkkejä siitä, että kansainväliset öljyjätit eivät ole nykyisillä öljynhinnoilla enää valmiita kasvattamaan investointejaan vastaamaan syvänmeren ja liuskeöljyn kasvaneita tuotantokustannuksia. Tämä tarkoittaa, että öljyn tuotantohuippu saattaa olla käsillä.

Perinteinen öljynkulutuksen kasvun malli ja sen kritiikki

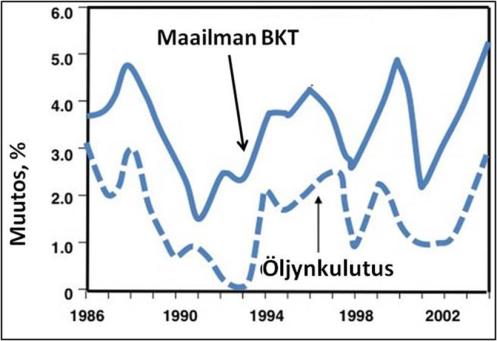

Perinteisesti öljynkulutuksen kasvua on mallinnettu kysyntärajoitteeseen perustuen. Tämä on hyvin yksinkertainen malli, jossa öljynkulutuksen oletetaan kasvavan suhteessa talouden kasvuun. Teollisuusmaissa (OECD-maat) yhden prosentin kasvu bruttokansantuotteessa (BKT) on tarkoittanut 0,4-0,5 prosentin öljynkulutuksen kasvua eli öljynkulutuksen kasvu suhteessa talouskasvuun on ollut noin 40-50 %. Kehittyvissä maissa kuten Kiinassa, tämä suhde on ollut noin kaksinkertainen eli 90-100 %. Kuvasta 1 voidaankin havaita, että maailman BKT:n ja öljynkulutuksen kasvu ovat liikkuneet samaan suuntaan (ainakin vuoteen 2004 asti), joten mallin käytölle on ollut hyvät perusteet.

Kuva 1. Muokattu lähteestä: Robert Hirch, 2005.

Perinteisen öljyn tuotanto ei ole kuitenkaan enää juurikaan kasvanut vuodesta 2004 (kuva 2), joten onko enää perusteltua käyttää kysyntärajoitteista ennustetta? Tämä kysyntärajoitteinen malli on perustunut oletukseen, että OPEC (lähinnä Saudi-Arabia) tasapainottaa öljyntarjontaa, mikäli öljyntarjonnassa alkaa esiintyä niukkuutta. OPECin kyvykkyys tai halukkuus lisätä öljyntarjontaa ei kuitenkaan ole enää itsestäänselvyys (kuva 3). OPEC ei pystynyt tai halunnut rajoittaa öljyn hinnannousua vuosina 2003-2008, jolloin lopulta vuoden 2008 kesällä öljyn hinta nousi kaikkien aikojen ennätykseensä ja syöksi maailmantalouden taantumaan (Hamilton, 2010).

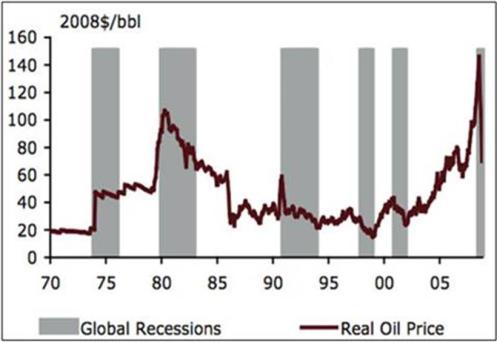

Toinen merkittävä oletus kysyntärajoitteisessa mallissa on se, että öljystä pystytään markkinoilla maksamaan marginaalikustannusten eli viimeisenä ja kalleimpana markkinoille tulleen tynnyrin kustannukset. Tätä oletusta on kritisoinut mm. Gail Tverberg useissa blogikirjoituksissaan osoitteessa ourfiniteworld.com. Tämä oletus tarkoittaa käytännössä sitä, että öljyn korkeat tuotantokustannukset pystytään siirtämään myyntihintaan, jolloin öljynkulutuksen kasvu on yksinkertaisesti vain bruttokansantuotteen kasvun funktio. Historiallisesti usein globaalia taantumaa on edeltänyt kohonnut öljyn hinta (kuva 4), mikä viittaisi siihen että korkeita tuotantokustannuksia ei välttämättä aina pystytä siirtämään hintoihin vaan että kysyntää saattaa tuhoutua korkeiden öljyn hintojen myötä, mikä johtaa taantumaan.

Kuva 2. Tässä kuvassa ei näy liuskekaasun yhteydessä tuotettujen ns. kondensoituvien hiilivetyjen tuotto vaan perinteinen, edullisemman tuotantokustannusten öljyn tuotanto. Lähde: Steven Kopits, 2014.

Kuva 3. Öljyn hinta (viiva, oikea asteikko) ja OPECin varakapasiteetti (pylväät ja vasen asteikko). Lähde: EIA.

Kuva 4. Öljyn hinta (viiva) ja maailmanlaajuiset taantumat (harmaat alueet) 1970-2008.

Tarjontarajoitteinen öljyn kulutuksen malli

Steven Kopits Douglas-Westwood-yhtiöstä on hiljan kehittänyt tarjontarajoitteisen mallin, jossa öljynkulutusta rajoittavat öljyn tarjonta ja talouden öljyintensiteetin lasku ja öljyntuotanto on bruttokansantuotteen kasvun sijaan mallin riippumaton muuttuja. Öljyintensiteetin lasku taloudessa tarkoittaa, että öljyä käytetään tehokkaammin per tuotettu BKT-yksikkö. Mitä nopeammin talouden öljyintensiteetti laskee, sitä vähemmän öljyntarjonta rajoittaa talouskasvua.

Steven Kopits painottaa itsekin, että hänen mallinsa on varsin tuore ja että sen hyödyllisyydestä ei ole vielä tarpeeksi tietoa, jotta sen voisi varmuudella todeta toimivan paremmin kysyntärajoitteiset mallit. Joka tapauksessa mallin hyödyllisyydelle löytyy epäsuoraa tukea, jota seuraavassa käydään läpi.

Öljyn kulutuksen huippu kenties koettu kehittyneissä maissa

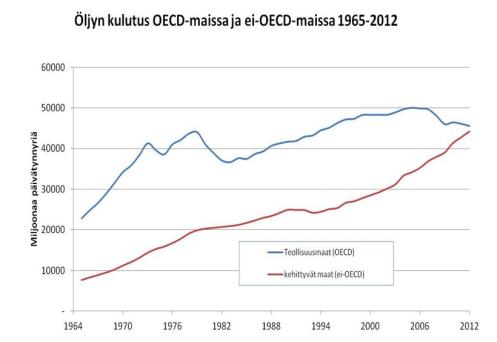

Öljynkulutus on kääntynyt laskuun teollisuusmaissa, mutta jatkaa kasvuaan kehittyvissä maissa (kuva 5). Ovatko kehittyneissä maissa sosiaaliset arvostukset muuttuneet niin, että öljynkulutus on kääntynyt laskuun sen vuoksi? Yhdysvalloissa on kenties saavutettu ”motorisaation” eli autolla liikkumisen huippu jo vuonna 2005 sillä sekä ajetut kilometrit että autojen ensirekisteröinnit (kuva 5) ovat kääntyneet laskuun.

Kuva 5. Teollisuusmaiden ja kehittyneiden maiden öljynkulutus 1965-2012. Lähde: BP.

Kuva 6. Autojen ensirekisteröinnit ovat kääntyneet laskuun Yhdysvalloissa. Lähde: Michael Sivak, 2011

Johtuuko autoiltujen kilometrien ja autojen ensirekisteröintien saavutettu huippu sosiaalisten arvostusten, kuten kasvanut julkisten liikennevälineiden käyttö, muutoksesta vai syrjäyttävätkö kehittyvät maat teollisuusmaita öljymarkkinoilta, jolloin öljynkulutuksen lasku teollisuusmaissa johtuisi pikemminkin öljyn korkean hinnan kulutusta tuhoavasta vaikutuksesta?Jälkimmäisestä on alustavia viitteitä (kuva 7), sillä kun Kiinan öljyntuonti on kasvanut viime vuosina niin Yhdysvaltain tuonti on laskenut tai ei ainakaan ole noussut ja päinvastoin. On huomattava, että kuvan pohjalla oleva data on Kiinan osalta kenties jonkin verran epätarkkaa. Öljynkulutus ei lyhyellä aikavälillä jousta niin helposti alas- kuin ylöspäin, joten käänteisen korrelaation ei sen vuoksi voi olettaa olevan täydellisen ”symmetristä”.

Yhdysvalloissa myös sisäiset lentomatkat (kuva 8) ovat vähentyneet trendinomaisesti ja tämäkin lasku alkoi jo vuonna 2005 eli jo vuosia ennen viimeistä finanssikriisiä ja vuoden 2008 globaalia taantumaa. Lentomatkat ovat vähentyneet 16 % vuoden 2005 huipusta. Mikäli lentomatkojen kasvu olisi jatkunut viimeisimmän taantuman jälkeen samalla nopeudella kuin ennen taantumaa, niin lentomatkojen määrä olisi 30 % nykyistä suurempi.

On jossain määrin epäselvää, että mistä nämä liikkumisen ”huiput” johtuvat. Suurten ikäluokkien ikääntymisestä autoilun huippu ei ainakaan näyttäisi johtuvan, sillä kyselytutkimuksen perusteella iäkkäämmän väestönosan todennäköisyys ostaa uusi auto on kasvanut vuodesta 2007 vuoteen 2011 (kuva 9). Nuorista henkilöistä 80 % ilmoittaa kokopäiväisen työn puuttumisen syyksi, etteivät aja enemmän (Sivak, 2011).

Kuva 7. Kiinan ja Yhdysvaltain öljyntuonnin muutokset 4/2010-2013. Kolmen kuukauden liukuva keskiarvo. Lähde: Steven Kopits, 2014.

Kuva 8. Yhdysvaltain lentomatkojen määräindeksi 1996-2013. Elokuu 2005 = 100. Lähde: Steven Kopits, 2014.

Kuva 9. Autonostoaikeet ikäryhmittäin Yhdysvalloissa. Lähde: Michael Sivak, 2011.

Kenties mielenkiintoisin yksittäinen vihje siitä, että amerikkalaiset eivät ole vähentäneet autoilua ”vapaaehtoisesti”, on se, että Kalifornian yliopiston tutkimuksen mukaan Yhdysvaltain asuntokupla puhkesi kallistuneisiin polttoaineisiin. Tutkimuksessa esitetään vakuuttavaa empiiristä näyttöä, jota lisäksi tukee talousteoria. Tutkimuksen mukaan asuntojen hinnan lasku oli sitä voimakkaampaa, mitä kauempana lähimmästä työpaikkakeskuksesta asuntoalue sijaitsi. Yhdysvalloissa etäisyydet työpaikkojen ja asuntojen välillä voivat olla todella suuria. San Franciscon keskustasta noin 70 kilometrin päässä sijaitseva Antioch oli yksi alueista, joissa asuntojen hinnat laskivat kaikkein eniten. Siellä asuvan San Franciscossa työskentelevän alhaisimman tuloneljänneksen tuloista keskimäärin 41 % meni autoiluun ja muuhun liikkumiseen vuonna 2008. Polttoaineiden hinnat keskimäärin tuplaantuivat Yhdysvalloissa vuodesta 2005 vuoteen 2008.

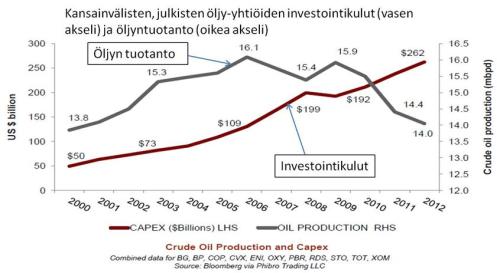

Kansainväliset öljyjättien investoinnit ovat kasvaneet hurjasti, mutta tuotanto on laskussa

Öljyn ja sen myötä polttoainejalosteiden hinta on ollut korkealla viime vuosina. Perinteiset öljyjätit, kuten Shell, Chevron ja Exxon-Mobil ovat moninkertaistaneet viime vuosina investointiensa määrän (kuva 10), mutta niiden tuotanto on kääntynyt laskuun, mikä kertonee siitä, että öljyntuotannossa on jouduttu siirtymään yhä kalliimpiin esiintymiin.

Kuva 10. Julkisten öljyjättien öljyntuotanto (harmaa) ja investoinnit (punainen). Lähde: Steven Kopits, 2014.

On jo alustavia merkkejä siitä, että kansainväliset julkiset öljy-yhtiöt pienentävät investointejaan ja keskittyvät osinkojen maksuun myymällä omaisuuttaan (Steven Kopits 2014). Jää nähtäväksi, että onko tämä pysyvä käänne ja mikä merkitys tällä on öljyntuotannon kasvulle jatkossa. Jotkin öljyalaa seuraavat henkilöt ja tahot (kuten Gail Tverberg ja UK Industry Peak Oil taskforce) arvelevat, että öljyntuotanto saattaa kääntyä laskuun jo tänä tai ensi vuonna.

Sopeutuuko talous mahdollisesti laskevaan öljyntuotantoon?

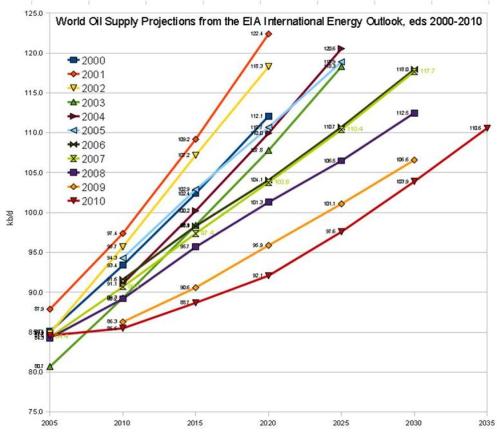

Kansainvälinen energiajärjestö IEA ja Yhdysvaltain energiatietoa tuottava viranomainen EIA ovat lähes poikkeuksetta joutuneet tarkistaneet öljyntuotantoennusteitaan alaspäin viime vuosina, mikä viittaa siihen, että ne ovat käyttäneet kysyntärajoitteista mallia ennusteissaan (kuva 11). Vielä vuonna 2001 EIA ennusti, että 2020 öljyntuotanto on 123 miljoonaa tynnyriä päivässä. Vuonna 2010 vastaava ennuste oli ”vain” 92 miljoonaa päivätynnyriä. Ennusteiden ero on suuruusluokaltaan sama kuin kolmen suurimman öljyntuottajan (Saudi-Arabia, Venäjä ja Yhdysvallat) yhteenlaskettu tuotanto.

Kuva 11. EIA:n ennuste öljyntuotannosta vuosina 2000-2010. Lähde: EIA.

Kansainväliset energiajärjestöt ja -viranomaiset eivät siten ota huomioon kasvavan öljyntuotannon tarjontarajoitetta, joka voi syntyä siitä että kasvavan öljyntuotannon marginaaliset tuotantokustannukset ovat korkeammat kuin öljymarkkinoilla ollaan valmiita maksamaan. Kuvasta 12 voidaan nähdä kuinka marginaaliset tuotantokustannukset ovat yhtiöittäin Goldman Sachsin näkemyksen mukaan (kuvan resoluutio on niin alhainen, että mikäli olet kiinnostunut yksittäisistä yhtiöistä, niin täällä on parempilaatuinen kuva. Suurella osalla liuskeöljyä tuottavista yhtiöistä marginaaliset öljyn tuotantokustannukset ovat >130 $ tynnyriltä. Viime vuosina öljyn (Brent-laatu) maailmanmarkkinahinta on ollut noin 100-110 dollaria per tynnyri.

Kuva 12. Öljyntuotannon tarjontakäyrä (marginaaliset tuotantokustannukset). Lähde: Goldman Sachs.

Mielenkiintoista on se, että IEA arvioi (WEO 2013), että suuri osa tulevaisuuden öljyntuotannon lisäyksestä tulisi Brasiliasta, jossa on paljon syvänmeren öljyä. Hiljan toiseksi suurin brasilialainen öljy-yhtiö meni konkurssiin ja Petrobrasilla marginaaliset tuotantokustannukset ovat Goldman Sachsin mukaan yli 150 $, joten nykyisillä öljyn maailmanmarkkinahinnoilla ei Brasilian öljynvienti kenties juurikaan kasva.

Toisaalta, Douglas-Westwoodin käyttämä tarjontarajoitteinen malli ennustaa öljynhinnan nousevan merkittävästi nykyiseltä tasoltaan vuoteen 2020 mennessä (kuva 13 alla, pistekatkoviiva). Jos tämä ennuste pitää paikkansa (se vaatii, että maailmantalous kestää ennusteen mukaisen korkean öljyn hinnan), niin öljyntuotannon huippu saattaa viivästyä useita vuosia.

Kuva 13. Öljyn hintaennuste. Lähde: Steven Kopits, 2014.

Öljy-yhtiöiden investoinnit laskussa?

Öljyntuotannon kasvu vuodesta 2005 lähtien on ollut lähes täysin kalliimpien epäkonventionaalisten esiintymien, kuten liuske-esiintymät, varassa.

Kopitsin mukaan kansainväliset, julkiset öljy-yhtiöt investoivat vuosina 1998-2005 1,5 triljoonaa dollaria ja sai vastineeksi lisätuotantoa 8,6 miljoonaa päivätynnyriä. Vuosien 2006 ja 2013 välillä investointien summa oli 2,5 triljoonaa ja tuotanto laski tuona aikana noin miljoonan päivätynnyrin verran. On selvää, että tällainen kulurakenne ei ole kestävää. Monet öljy-yhtiöt ovat ilmoittaneet säästötoimista ja omaisuuserien myynnistä, voidakseen mm. maksaa osinkoa omistajilleen, joiden joukossa on monia eläkesäätiöitä, jotka tarvitsevat osinkoja eläkkeiden maksamiseen. Kopitsin arvion mukaan investoinnit öljyesiintymien hyödyntämiseen kääntyvätkin laskuun jo tänä vuonna (kuva 14). Samankaltaista viestiä voi lukea talouslehtien sivuilta (esim. täällä).

On syytä muistaa, että monet valtiolliset öljy-yhtiöt eivät ilmoita investointejaan eikä niillä ole samanlaisia osinkojen maksupaineita kuin pörssiyhtiöillä. Niillä on myös strategisia kannustimia olla paljastamatta investointiensa suuruutta. Näin ollen edellä esitetty pätee vain julkisesti noteerattuihin yhtiöihin, sillä julkista tietoa öljyalan kokonaisinvestoinnista ei ole olemassa.

Kuva 14. Öljyntuotannon pääomakulut. Lähde: Steven Kopits, 2014.

Talouden öljyintensiteetin lasku

Laskevaan öljyntuotantoon voidaan sopeutua talouden öljyintensiteettiä pienentämällä, jolloin bruttokansantuotetta voidaan kasvattaa pienenevällä öljynkulutuksen lisäyksellä. Maailmanlaajuinen öljyntuotanto ei ole ainakaan vielä kääntynyt laskuun ja yksittäisten kehittyneiden talouksienkin osalta öljynkulutus on laskenut alle kymmenen vuotta, joista jälkimmäinen viisi vuotta on kulunut talouden matalasuhdanteessa. Näin ollen tarkkaa rajaa eri kansantalouksien kyvystä alentaa öljyintensiteettiään ei voida tuntea. Steven Kopitsin laskelmien mukaan normaaliaikana Yhdysvaltain talouden öljyintensiteetti pienenee 1,2 % vuodessa. Euroopassa tämä on ollut 1,6 % vuosina 1970-2005 (Kander ja muut, 2013).Taantuma-aikoina jopa 2,0 %:n intensiteetin lasku on ollut mahdollista Yhdysvalloissa (tällöin sosiaaliset kustannukset ovat olleet suuremmat esimerkiksi kasvavan työttömyyden myötä). Viime vuosina Yhdysvalloissa öljyintensiteetti on laskenut jopa lähes 4 % vuosittain ja EU:ssakin noin 2,7 %, mutta toisaalta näissä maissa julkinen velka on samalla kasvanut voimakkaasti. On mielenkiintoista nähdä, että kuinka paljon öljyintensiteetti voi laskea, kun Yhdysvaltain tai Euroopan unionin julkinen velka ei enää kasva. Velka on yhden tulkinnan mukaan energiankulutuksen siirtoa tästä hetkestä tulevaisuuteen, joten on varsin luontevaa, että velkaantumalla voidaan talouden energiankulutusintensiteettiä näennäisesti pienentää (Morgan 2013). Taloustieteessä ei tietääkseni ole julkista velkaantumista koskaan käsitelty yhtenä muuttujana, kun talouden energiaintensiteettiä on tutkittu.

Steven Kopitsin tulkinta on, että öljyntarjonnan tiukkuus rajoittaa teollisuusmaiden talouskasvua 1-2 prosenttiyksikköä. Eli jos taloudella on potentiaalia kasvaa 3 % vuodessa, niin öljyn korkea hinta alentaa tämän talouskasvun 1-2 prosenttiin. Euroopan mailla on ollut hiukan Yhdysvaltoja nopeampi öljyintensiteetin lasku öljykriisien jälkeisenä aikana (1980-2005), mutta toisaalta niillä ei ole omaa öljyntuotantoa käytännössä lainkaan, joten niitä ei voi suoraan verrata toisiinsa. Joka tapauksessa on selvää, että nykyisessä globaalissa taloudessa Euroopan talouskasvu korreloi jollakin tavalla Yhdysvaltojen talouden, joka on maailman suurin talous, kanssa ainakin lyhyellä aikavälillä. Mikäli öljyntarjonta kääntyy laskuun ja kehittyvät maat kuten Kiina pystyvät jatkamaan öljynkulutuksensa kasvua, niin kehittyneiden maiden talouksilla on edessä voimakas tarve laskea talouksiensa öljyintensiteettiä. Nähtäväksi jää kuinka suuret sosiaaliset kustannukset tällä on.

Öljyntuotannon huippuun sopeutuminen pitäisi erään kaikkein kattavimman öljyntuotantohuippuun sopeutumista tutkivan raportin mukaan aloittaa vuosikymmen tai mieluummin 20 vuotta ennen varsinaista tuotantohuippua (Hirch, 2005). Osa periaatteessa toimivista sopeutumistoimista, kuten liikenteen polttonesteiden valmistaminen kivihiilestä, on katastrofaalisia ilmastonmuutoksen torjunnan kannalta mikä entisestään lisää talouden sopeutumishaastetta öljyajan jälkimmäiselle puoliskolle.

Johtopäätökset

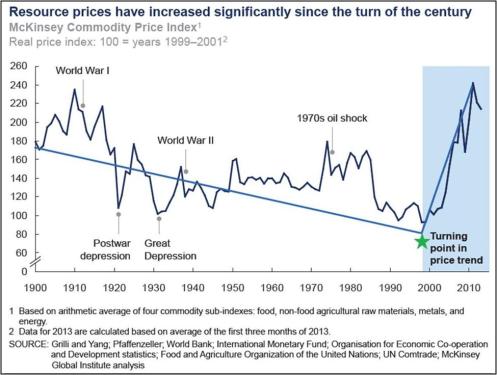

Edellä esitetty data on vielä suhteellisen koettelematonta ja tuoretta, joten lopullisia johtopäätöksiä öljyntuotannon kääntymisestä pian laskuun ei voida tehdä. Öljyntuotannon tiukkuudesta on kuitenkin selviä merkkejä näkyvissä jo nyt. Voimakkaasta talouskasvusta on kokemusta vain viimeisen 200 vuoden ajalta, jolloin parhaimman laatuisen energiankantajan, ensin kivihiilen ja sittemmin öljyn, tuotanto on koko ajan lisääntynyt ja niiden reaalinen hinta on pääsääntöisesti laskenut noin 200 vuotta (kuvassa 15 on esitetty viimeiset noin 100 vuotta). Nyt näyttää siltä, että kallistuva energia vaikuttaa talouskasvua alentavasti ja että tämä on pitkäaikainen ilmiö. Tarve alentuvaan öljyntuotantoon sopeutumiselle on suuri sekä talouden että ilmastonmuutoksen hillinnän kannalta.

Kuva 15. Neljän eri raaka-aineryhmän (maataloustuotteet, energia ja metallit) hintojen perusteella muodostettu hintaindeksi. 1999-2001 on 100. Lähde McKinsey.

Lähteet

1. Astrid Kander, Paolo Malanima ja Paul Warde (2013). Power to the People: Energy in Europe over the Last Five Centuries (Kindle-kirja).

2. Tim Morgan (2013). Life After Growth: How the global economy really works – and why 200 years of growth are over (Kindle-kirja).

3. Robert Hirch (2005). PEAKING OF WORLD OIL PRODUCTION: IMPACTS, MITIGATION, & RISK MANAGEMENT.

4. BP Statistical Review of World Energy 2013.

5. Steven Kopits (2014). Hänen esityksensä ja videoluentonsa löytyvät täältä.

6. Michael Sivak (2013). Marketing implications of the changing age composition of vehicle buyers in the U.S.

7. Brandon Schoettle & Michael Sivak (2013a): Has motorization in the U.S. peaked?

8. Brandon Schoettle & Michael Sivak (2013b). The Reasons for the Recent Decline of Young Driver Licensing in the U.S.

9. James Hamilton (2010). Causes and Consequences of the Oil Shock of 2007-08.

hyvä yhteenveto!

onkohan euroopasta kerätty vastaavaa dataa? jotenkin uskoisi että se on samansuuntaista,

jäin miettimään tuota öljyintensiteetin laskua. luulisi ettei se voi hirveästi vähentyä. jos rekalla kuljetetaan tavaraa niin se vaatii tietyn määrän dieseliä, ja vaikka moottorit kehittyisivät niin loppujen lopuksi säästöt on varsin pieniä. toisin sanoen en oikein ymmärrä tätä:

” normaaliaikana Yhdysvaltain talouden öljyintensiteetti pienenee 1,2 % vuodessa. ”

mikä on normaaliaika? ja miten pitkään tämän vähenemisen voi kuvitella jatkuvan? otetaanko tässä huomioon semmoiset asiat että jos tehdas siirretään kiinaan niin voitot jää tänne mutta energian kulutus menee sinne?

”ei Brasilian öljynvienti kenties juurikaan kasva.”

itse asiassa brasilia on öljyntuoja, eikä se ole koskaan edes ollut öljynviejä. tämä sitkeä myytti jostain syystä elää omaa elämäänsä. täältä löytyy dataa:

http://mazamascience.com/OilExport/

brasilian etanolin tuotantokin on ollut laskussa viime vuosina ja se on

ainakin väliaikaisesti jopa tuonut etanolia.

Kiitos, Jukka! IEA siis kaavailee Brasiliasta suurehkoa öljynviejää huolimatta siitä, että se on nettotuoja nykyisin. Ei tietenkään mahdoton asia, mutta haastavaa varmasti.

Tuo öljyintensiteetin lasku on mielenkiintoinen asia. Yksi tekijä siinä on varmasti velka, sen saaminen auttaa kasvattamaan BKT:ta samalla kun öljyintensiteetti laskee. Charles Hall on todennut, että Yhdysvaltain talous ei ole velasta puhdistettuna kasvanut enää vuodesta 2005. Richard Heinberg on todennut samansuuntaista.

Energiankäytön tehostaminen vaatii uutta tehokkaampaa pääomaa, jossa siinäkin velka on keskeisessä asemassa – ja samalla kuluu öljyä :). Olen myös himpun verran skeptinen, että talouden kasvua ja öljynkulutusta voidaan vielä pitkään irtikytkeä, Tuo normaaliaika tarkoitti siis aikaa, jolloin ei ole taantumaa. Tämän tarkemmin en osaa tuohon öljyintensiteettikysymykseen vastata, valitettavasti :).

”Olen myös himpun verran skeptinen, että talouden kasvua ja öljynkulutusta voidaan vielä pitkään irtikytkeä,”

suoraan sanoen minä olen enemmän kuin skeptinen koko irtikytkennän suhteen, ainakin jos tarkastellaan talouden riippuvuutta energiasta eikä pelkästään öljystä. onko siitä edes mitään kunnollista analyysiä? muistuu mieleen vain greenpeacen tai yk:n tai muun sellaisen poliittisia kannanottoja joissa oleellisesti sanotaan, että olisi kivaa jos irtikytkentä voitaisiin tehdä, mutta ei varsinaisesti kriittisesti tarkastella miten se olisi mahdollista.

energia on fysikaalinen suure joten ei varmaan ole erimielisyyttä siitä mikä on yhteiskunnan energian kulutus. sen sijaan bkt on ihmisten keksimä mittari jossa lasketaan tietyllä tavalla eräs tunnusluku. siis jos laskentaperusteita muutetaan, niin saattaa näyttää että talous kasvaisi koska uudella tavalla laskettuna bkt onkin suurempi kuin vanhalla tavalla. toisaalta yhteiskunnan muuttuessa tähän laskentamalliin on varmasti välttämätöntä tehdä silloin tällöin joitain (pieniä?) muutoksia. toisin sanoen voisi ajatella että tätä laskentamallia sopivasti muutettaisiin joka vuosi siten että näyttäisi siltä että talous kasvaisi vaikka energian kulutus laskisi. mutta ehkäpä kaikki on sitä mieltä että tämä olisi huijausta eikä todellinen irtikytkentä. mutta taas toisaalta jos näin tehtäisiin vaivihkaa, tai sanottaisiin ihan julkisesti että ”koska yhteiskunnan muutos on yhä nopeampaa niin bkt:n laskemiseen on tarpeen tehdä vuosittain pieniä teknisiä muutoksia”, niin missä vaiheessa olisi selvää että kyseessä on ”huijaus” eikä ”irtikytkentä”?

ehkä olen väärässä mutta minulle näistä irtikytkentäpuheista on tullut juuri tämä vaikutelma: muutetaan laskentaperusteita ja sanotaan että talous kasvaa vaikka puhutaan oikeastaan ihan eri asiasta.

samoin en oikein jaksa innostua näistä muista ”onnellisuusindekseistä”. nekin on enemmän tai vähemmän mielivaltaisia, ja en oikein ymmärrä miten ne voisi oikeastaan ohjata poliittista päätöksentekoa?

minusta perusongelma on siinä että niin monet asiat mitä automaattisesti pidetään kivoina, tavoittelemisen arvoisina jne tarkoittaa käytännössä energian kulutuksen lisäämistä. näin ajateltuna irtikytkentä on mahdotonta. ehkä olen jälleen väärässä mutta minusta tuntuu että irtikytkennästä puhuttaessa ei oikeasti haluta tunnustaa sitä asiaa että talouskasvu (=kivojen asioitten tuottaminen) ja energian kulutuksen lasku ovat keskenään ristiriitaisia tavoitteita.

Wow. Suomessa on vielä sittenkin tutkivaa journalismia… Olen positiivisesti yllättynyt.